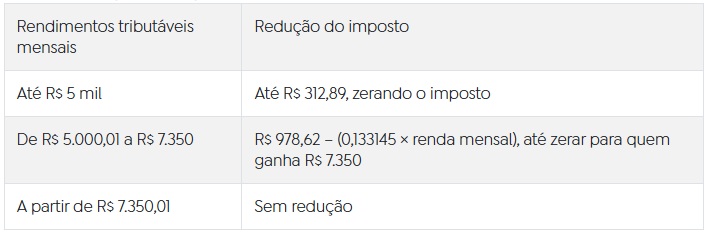

Desde o primeiro dia de janeiro, estão vigentes as recentes normas do Imposto de Renda (IR). O destaque entre elas é a isenção de pagamento do tributo para indivíduos que recebem até R$ 5 mil. Além disso, ocorrerá uma diminuição gradativa do imposto para quem possui rendimentos entre R$ 5.001 e R$ 7.350.

A tabela convencional do IR permanece com os mesmos números de 2025, porém a Receita Federal introduziu redutores adicionais e novas tabelas de dedução que devem ser empregadas de forma simultânea. Na prática, essas medidas servem como um abatimento extra para garantir a desoneração das faixas inferiores.

A exclusão do IR para indivíduos que ganham R$ 5 mil pode gerar até R$ 27 mil em 5 anos. Veja como

Os contribuintes que possuem mais de uma fonte de renda (como dois empregos ou pagamento de salário e aluguel) devem estar atentos. Se a soma dos ganhos ultrapassar R$ 5 mil, o imposto terá que ser complementado na declaração anual, mesmo que as fontes isoladas sejam isentas. Esta regra também é aplicável ao 13º salário.

Para rendimentos acima de R$ 7.350 não há modificação e o cálculo continua seguindo integralmente a tabela convencional.

Reforma do IR: compreenda a taxação de 10% sobre dividendos e quem será impactado

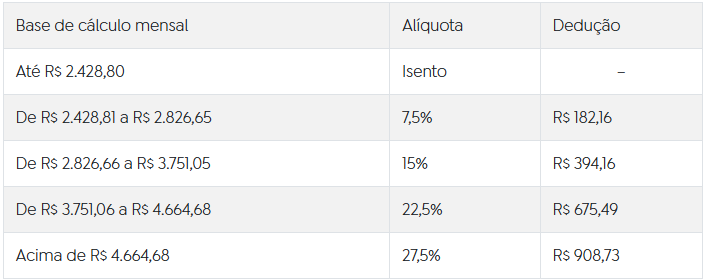

Confira como ficou a tabela do IR

Tabela de isenção e redução do IR mensal

Tabela mensal do Imposto de Renda em 2026 para rendas acima de R$ 7.350

Confira estes exemplos da Receita:

Caso 1: Alíquota Zero

Em 02 de janeiro de 2026, João recebe uma renda bruta de R$ 3.036,00. Sua única dedução permitida é a contribuição previdenciária, no valor de R$ 257,73.

O desconto simplificado mensal, que substitui todas as deduções legais autorizadas, é correspondente a 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como essa opção é mais vantajosa do que as deduções legais, o pagador deve adotá-la.

A base de cálculo do IR será o salário bruto menos o desconto simplificado, ou seja, [R$ 3.036,00 – R$ 607,20 = R$ 2.428,00]. Com esse montante, aplica-se a tabela progressiva. Este valor se enquadra na 1ª faixa da tabela, com uma alíquota de 0%.

Imposto de Renda Retido na Fonte (IRRF)

R$ 2.428,00 x 0% (base de cálculo x alíquota) – R$ 0,00 (valor a ser deduzido) = R$ 0,00

Caso 2: Renda abaixo de R$ 5.000,00

No dia 02 de janeiro de 2026, José recebe um salário bruto de R$ 4.000,00. Sua única dedução permitida é a contribuição previdenciária de R$ 373,41.

O desconto simplificado mensal, que substitui todas as deduções legais autorizadas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como essa opção é mais vantajosa do que as deduções legais, o pagador deve adotá-la.

A base de cálculo do IR será o salário bruto menos o desconto simplificado, ou seja, R$ 4.000,00 – R$ 607,20 = R$ 3.392,80. Com esse valor, aplica-se a tabela progressiva. Este valor se encontra na 3ª faixa da tabela, com uma alíquota de 15% (e uma dedução de R$ 394,16).

Imposto de Renda Retido na Fonte (IRRF)

R$ 3.392,80 x 15% (base de cálculo x alíquota) – R$ 394,16 (valor a ser deduzido) = R$ 114,76

O valor está dentro da 1ª faixa da tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, ou seja, deve-se aplicar a redução do IR no valor de até R$ 312,89 (para que o imposto devido seja zerado). Portanto:

Imposto de Renda Retido na Fonte (IRRF) com Redução

R$ 114,76 (imposto devido) – R$ 114,76 (redução) = R$ 0,00

A dedução é limitada ao valor do imposto determinado pela tabela progressiva, no caso deste exemplo, R$ 114,76.

Caso 3: Rendimento de R$ 5.000,00

No dia 02 de janeiro de 2026, Maria recebe um salário bruto de R$ 5.000,00. Sua única dedução permitida é a contribuição previdenciária de R$ 509,60.

O desconto simplificado mensal, que substitui todas as deduções legais autorizadas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como essa opção é mais vantajosa do que as deduções legais, o pagador deve adotá-la.

A base de cálculo do IR será o salário bruto menos o desconto simplificado, ou seja, R$ 5.000,00 – R$ 607,20 = R$ 4.392,80. Com esse valor, aplica-se a tabela progressiva. Este valor se encontra na 4ª faixa da tabela, com uma alíquota de 22,5% (e uma dedução de R$675,49).

Imposto de Renda Retido na Fonte (IRRF)

R$ 4.392,80 x 22,5% (base de cálculo x alíquota) – R$ 675,49 (valor a ser deduzido) = R$ 312,89.

O valor está dentro da 1ª faixa da tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, ou seja, deve-se aplicar a redução do IR no valor de até R$ 312,89 (para que o imposto devido seja zerado). Portanto:

Imposto de Renda Retido na Fonte (IRRF) com Redução

R$ 312,89 (imposto devido) – R$ 312,89 (redução) = R$ 0,00

A dedução é limitada ao valor do imposto determinado pela tabela progressiva, no caso deste exemplo, R$ 312,89.

Caso 4: Rendimento Acima de R$ 5.000,00 com Redução

No dia 02 de janeiro de 2026, Rita recebe um salário bruto de R$ 6.000,00. Sua única dedução permitida é a contribuição previdenciária de R$ 649,60.

O desconto simplificado mensal, que substitui todas as deduções legais autorizadas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como essa opção é menos vantajosa do que as deduções legais, o pagador deve considerar as deduções legais autorizadas.

A base de cálculo do IR será o salário bruto menos as deduções legais autorizadas, ou seja, R$ 6.000,00 – R$ 649,60 = R$ 5.350,40. Com esse valor, aplica-se a tabela progressiva. Este valor se encontra na 5ª faixa da tabela, com uma alíquota de 27,5% (e uma dedução de R$ 908,73).

Vera recebe um salário bruto de R$ 7.607,20 em 02/01/2026. Vera não possui nenhuma dedução legal permitida.

O desconto simplificado mensal, que substitui todas as deduções legais autorizadas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como essa opção é mais vantajosa do que as deduções legais, o pagador deve adotá-la.

A base de cálculo do IR será o salário bruto menos o desconto simplificado mensal, ou seja, R$ 7.607,20 – R$ 607,20 = R$ 7.000,00. Com esse valor, aplica-se a tabela progressiva. Este valor se encontra na 5ª faixa da tabela, com uma alíquota de 27,5% (e uma dedução de R$ 908,73).

Imposto de Renda Retido na Fonte (IRRF)

R$ 7.000,00 x 27,5% (base de cálculo x alíquota) – R$ 908,73 (valor a ser deduzido) = R$ 1.016,27.

Neste exemplo, o salário (rendimento tributável sujeito à incidência mensal) é superior a R$ 7.350,00, logo, a redução prevista na tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, não é permitida, conforme o disposto em sua 2ª faixa e em seu § 2º.

É importante observar que, nessa tabela de redução, é utilizado o valor do salário (R$ 7.607,20), e não o da base de cálculo (R$ 7.000,00).

Caso 5: Rendimento sem Redução

Vera recebe um salário bruto de R$ 7.607,20 em 02/01/2026. Vera não possui nenhuma dedução legal permitida.

O desconto simplificado mensal, que substitui todas as deduções legais autorizadas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como essa opção é mais vantajosa do que as deduções legais, o pagador deve adotá-la.

A base de cálculo do IR será o salário bruto menos o desconto simplificado mensal, ou seja, R$ 7.607,20 – R$ 607,20 = R$ 7.000,00. Com esse valor, aplica-se a tabela progressiva. Este valor se encontra na 5ª faixa da tabela, com uma alíquota de 27,5% (e uma dedução de R$ 908,73).

Imposto de Renda Retido na Fonte (IRRF)

R$ 7.000,00 x 27,5% (base de cálculo x alíquota) – R$ 908,73 (valor a ser deduzido) = R$ 1.016,27.

Neste exemplo, o salário (rendimento tributável sujeito à incidência mensal) é superior a R$ 7.350,00, logo, não é permitida a redução prevista na tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, tendo em vista o disposto em sua 2ª faixa e no seu § 2º.

Importante observar que se utiliza nessa tabela de redução o valor do salário (R$ 7.607,20), e não o da base de cálculo (R$ 7.000,00).

Quais são as mudanças na apuração anual do Imposto de Renda?

Além da tabela mensal, a Receita Federal também aplicará isenção e redução no cálculo anual do imposto:

- isenção anual para rendimentos de até R$ 60 mil em 2026;

- diminuição gradual do imposto para rendimentos entre R$ 60.000,01 e R$ 88,2 mil; acima desse valor, não haverá desconto adicional. A redução anual é limitada ao imposto calculado, ou seja, não gera um tributo negativo nem uma restituição adicional automática.

Quando o contribuinte sentirá o impacto?

As modificações já estão presentes nos salários de janeiro, com um efeito direto no bolso a partir do pagamento de fevereiro. No entanto, a consolidação desses valores ocorrerá apenas na Declaração de Ajuste Anual em 2027 (para o ano-calendário de 2026).

Quem tem direito à isenção do IR?

- Passam a ficar isentos de retenção na fonte todos os cidadãos com ganhos de até R$ 5 mil, incluindo:

- Empregados com registro em carteira (CLT);

- Servidores públicos;

- Aposentados e pensionistas do INSS ou de regimentos próprios.

Imposto mínimo para faixas mais altas de renda

Para compensar a perda de arrecadação, a reforma institui o Imposto de Renda da Pessoa Física Mínimo (IRPFM), direcionado aos indivíduos de alta renda:

- Renda anual acima de R$ 600 mil (R$ 50 mil/mês): entra na norma

- Alíquota progressiva de até 10%

- Renda acima de R$ 1,2 milhão por ano: alíquota mínima efetiva de 10%

Estimativa do governo: cerca de 141 mil contribuintes serão afetados.

O que é

Fonte: Bora investir