A elevação dos preços oficial da nação encerrou 2025 em 4,26%, abaixo do limite da meta e o menor indicativo desde 2018 (3,75%), conforme divulgado pelo IBGE.

A principal força veio do valor da eletricidade, que subiu 12,31% e representou, individualmente, 0,48 ponto percentual do Índice de Custos de Vida Amplo (ICVA) do período anterior.

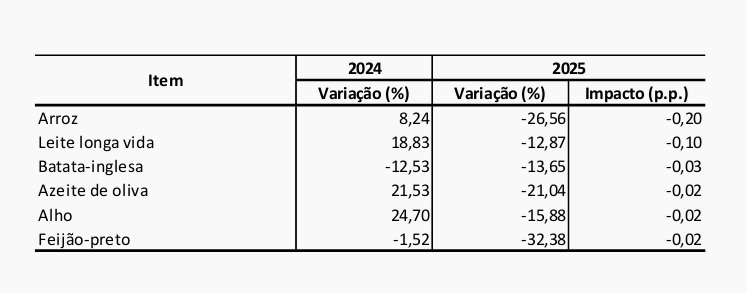

No entanto, o maior alívio originou-se do setor de alimentação e bebidas, que registrou modificação de 2,95% em 2025 em contraste com 7,69% em 2024. Entre as maiores reduções, destacam-se o feijão-escuro (-32,38%), o arroz (-26,56%), o óleo de oliva (-21,04%), a batata (-13,65%) e o leite de longa durabilidade (-12,87%). Confira aqui os detalhes do ICVA.

A variação nos preços é percebida de maneira diversa pelas famílias devido aos valores dos 377 subitens examinados pelo IBGE e que constituem o ICVA terem um peso variado para cada tipo de família.

Veja a seguir os maiores aumentos e reduções em 2025:

Inflação: maiores declínios entre itens alimentícios

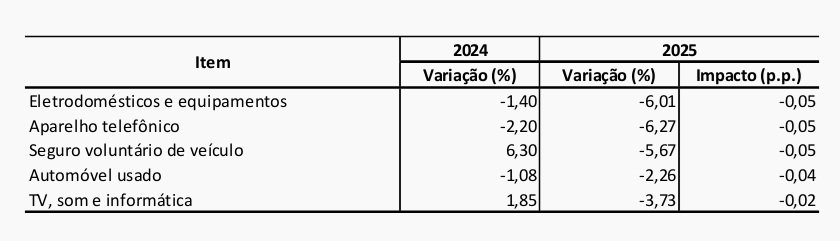

Principais reduções entre produtos não alimentícios

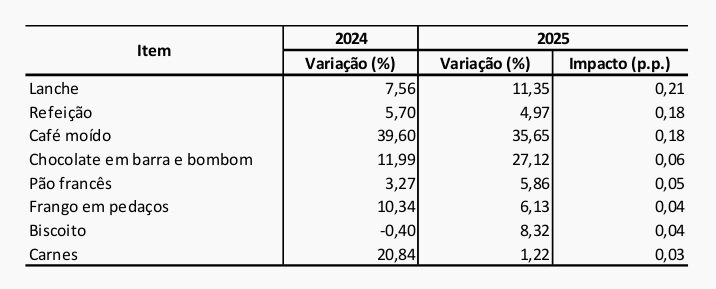

Principais aumentos em alimentos

Perspectivas para a inflação de 2026

Para o próximo ano, a previsão atual do mercado é de elevação de 4,06%, também abaixo do limite máximo da meta, conforme as projeções coletadas pelo mais recente Boletim Focus do Banco Central.

Apesar da moderação da elevação dos preços em 2025, a alta de alguns valores ainda é acompanhada de perto pelo Banco Central. A inflação de serviços, por exemplo, acelerou de 4,78% em 2024 para 6,01% em 2025, e o total de preços monitorados, ou seja, controlados pelo governo, de 4,66% para 5,28%.

Os especialistas ressaltam que o comportamento mais favorável das matérias-primas e do câmbio ao longo de 2025 foi o principal elemento que contribuiu para o desempenho da elevação dos preços no ano anterior.

“Essa melhoria na elevação dos preços foi alavancada pela redução dos valores das matérias-primas em reais, o que ajudou a aliviar a pressão sobre os alimentos e produtos industriais. Para 2026 e 2027, no entanto, nossa projeção é de um ICVA a 4,8%, impulsionado pelo mercado de trabalho em alta e pela perspectiva de uma moeda nacional mais desvalorizada, em meio às preocupações com o crescimento da dívida pública no Brasil’, analisa o economista do C6 Bank Heliezer Jacob.

Julio Barros, economista do Daycoval, sobre o ICVA de dezembro, destaca que o indicador de 4,26% de 2025 “ainda está distante da meta central de 3%”.

O Banco Central se reunirá novamente no final deste mês para deliberar sobre a política monetária. Há uma expectativa predominante no mercado de manutenção das taxas de juros em janeiro e início de um ciclo de cortes a partir de março ou abril, dependendo da evolução da inflação de serviços.

“A previsão é que a autoridade monetária adote uma mudança progressiva em sua comunicação a partir de janeiro, preparando o terreno para a flexibilização monetária — com os cortes provavelmente começando em março —, mas mantendo uma postura cautelosa diante de possíveis surpresas relacionadas à inflação de serviços. Nesse cenário, os dados do mercado de trabalho ganham um papel ainda mais crucial na condução da política monetária”, afirma Helena Veronese, economista-chefe da B.Side Investimentos.

*Artigo originalmente presente em IstoÉ Dinheiro, portal associado a Bora Investir

Fonte: Bora investir