Após a intervenção judicial da Will Financeira, os usuários do Will Bank foram surpreendidos nesta quarta-feira, 21, com suas contas no banco bloqueadas e seus cartões inativos. De modo eficaz, a determinação do Banco Central excluiu a empresa fintech do mercado financeiro.

A responsabilidade de quitar as despesas em aberto e possíveis parcelamentos no cartão de crédito, entretanto, permanece válida. “Não é porque a organização está passando por liquidação que o cliente está isento das obrigações. Ele terá que efetuar o pagamento”, afirma o advogado Bruno Boris, sócio fundador do escritório Bruno Boris Advogados.

O indivíduo que não honra com os compromissos de pagamento continua sujeito às mesmas sanções, de acordo com a economista Carla Beni, docente da Fundação Getúlio Vargas (FGV) e Conselheira do Conselho Regional de Economia do Estado de São Paulo (CORECON-SP).

“As transações já realizadas permanecem válidas e o consumidor deve seguir quitando as parcelas regularmente. Atrasar o pagamento da fatura junto ao banco em processo de liquidação pode acarretar nas mesmas taxas de juros e multas acordadas, além do risco de ter o nome inserido nos órgãos de proteção ao crédito”, destaca Beni.

Quem será responsável pelas cobranças do cartão de crédito?

Os especialistas consultados pela IstoÉ Dinheiro esclarecem que, durante a ordem de liquidação extrajudicial, o Banco Central designará um liquidante, uma instituição financeira que ficará encarregada de vender os ativos do Will Bank, pagar os credores e também administrar essa modalidade de cobrança.

Nesse caso, as dívidas do cartão de crédito são um ativo do Will Bank que entrará no processo de liquidação. “O montante devido continua sendo uma obrigação do consumidor, que agora será cobrada pela entidade responsável pela liquidação”, esclarece Beni.

No caso do Will Bank, o Banco Central designou Eduardo Félix Bianchini como liquidante. Ex-funcionário do BC, ele já participou de outras oito situações semelhantes e, atualmente, está à frente também da liquidação do Banco Master.

E o saldo em conta corrente e os investimentos?

Já os clientes que possuíam fundos em suas contas no Will não conseguem mais movimentar os recursos. Nessa situação, o valor será acessado somente após a liberação por meio do Fundo Garantidor de Crédito (FGC).

Instituído em 1995, o FGC atua como uma espécie de “proteção” contra a falência de um banco. Ele reembolsa os montantes presentes nas contas correntes, assim como em determinados investimentos de renda fixa, como CDBs, LCIs, LCAs, RDBs e a poupança.

No entanto, há um prazo para a liberação dos valores pelo FGC. “Apesar do cenário de incerteza atual, o cliente ainda tem seus recursos protegidos e deve proceder com cautela: evitar transações arriscadas, manter registros de tentativas de saque ou pagamento, e aguardar instruções do próprio Will ou do Banco Central sobre as próximas orientações”, aconselha o economista Fábio Murad, CEO da Super-ETF Educação.

No caso do Banco Master, por exemplo, a liquidação extrajudicial foi decretada em novembro de 2025, sendo que os valores só foram disponibilizados para solicitação pelos investidores na segunda-feira passada, 19.

Usuários do Will Bank já enfrentavam dificuldades

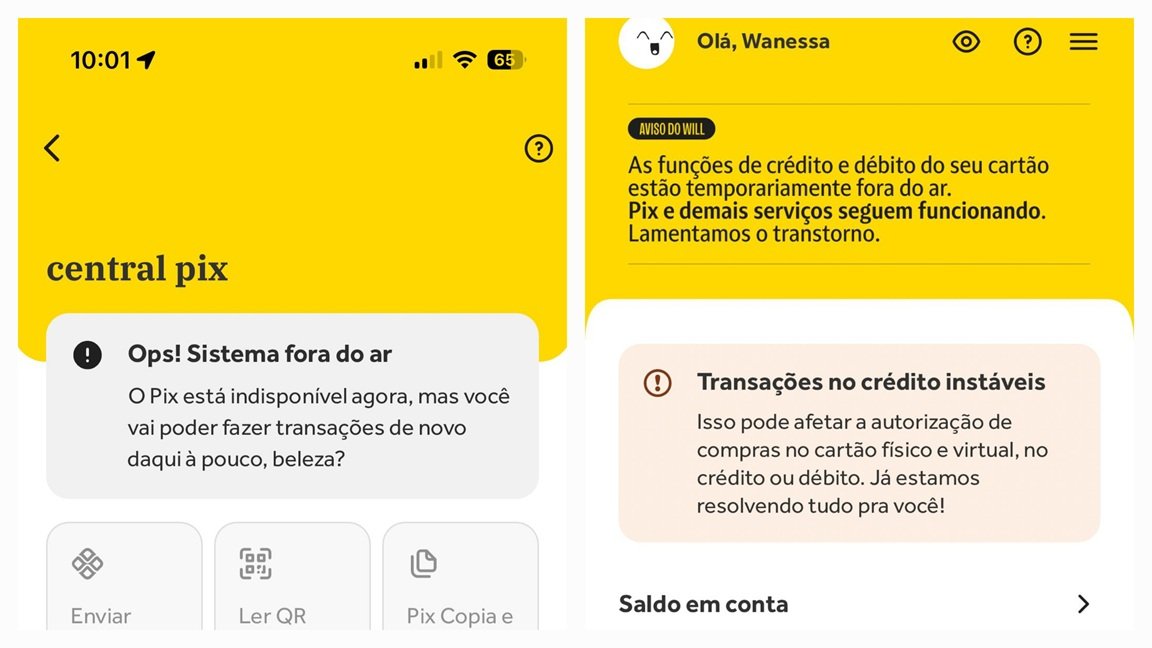

Os cartões de crédito do Will já estavam sem funcionalidade desde pelo menos a terça-feira, 20, devido à falta de repasse do banco para a empresa de pagamentos, o que motivou a intervenção judicial.

Usuários relatam que os problemas ocorrem há alguns meses. “Eu tentava utilizar o cartão com saldo, e era recusado. Eu pensava que era uma instabilidade, mas isso persistiu por um longo período”, relata a personal trainer Wanessa Karla, que teve R$ 100 retidos em sua conta corrente no banco, agora em processo de sanção pelo Banco Central.

*Artigo originalmente publicado em IstoÉ Dinheiro, site associado da B3 Bora Investir

Fonte: Bora investir