O desmoronamento do conjunto liderado pelo Banco Central, iniciado em novembro de 2025, não apenas revelou uma lacuna superior a R$ 40 bilhões no caixa do Fundo Garantidor de Crédito como desencadeou um efeito em cadeia em parte do sistema financeiro.

A insolvência do Central provocou até o momento a intervenção do Banco Nacional em oito organizações financeiras. A maioria delas (5) estava diretamente conectada ao banco de Daniel Vorcaro. As outras três não pertenciam ao mesmo conglomerado, mas mantinham laços muito próximos e acabaram tomando a mesma direção da insolvência.

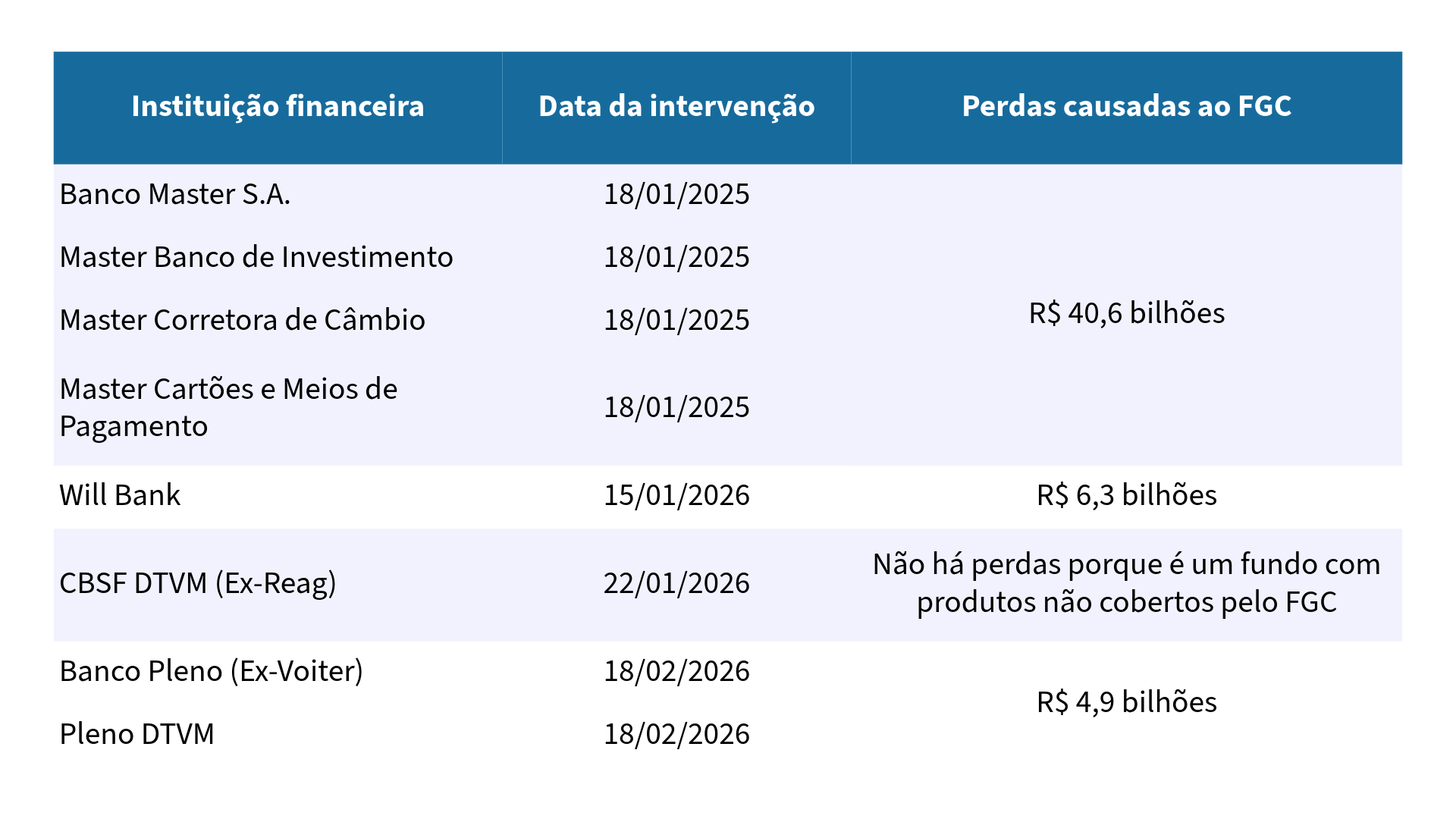

A sequência teve início em 18 de novembro de 2025, quando a autoridade monetária determinou a liquidação simultânea de quatro divisões do conjunto: o Banco Central S.A., a Central S.A. Corretora de Câmbio, Títulos e Valores Mobiliários, a Central de Investimento e a empresa de cartões do grupo.

A ação ocorreu um dia após a prisão de Daniel Vorcaro, gestor da instituição, detido pela Polícia Federal na Operação Compliance Zero. Investigações indicaram que o Central operava com uma vulnerabilidade extrema: na semana da intervenção, possuía apenas R$ 4 milhões em caixa para arcar com compromissos de R$ 127 milhões.

Bastante além do Central

O contágio, entretanto, ultrapassou os limites nominativos do Central. Em janeiro de 2026, o Banco Nacional ampliou sua atuação ao Will Bank. A fintech de crédito, que fazia parte do ecossistema do Central, foi preservada inicialmente.

Havia a esperança do Banco Nacional por uma solução para a fintech, que permaneceu em operação sob Regime Especial de Administração Temporária (REAT). A solução se mostrou inviável e a liquidação tornou-se inevitável, após o Will Bank deixar de cumprir pagamentos à Mastercard.

No mesmo intervalo, a CBSF DTVM (antiga Reag Investimentos) também foi liquidada. O Banco Nacional identificou uma participação ativa dos recursos da Reag na inflação artificial de ativos que funcionavam como garantia para o conjunto do Central.

Apesar de ter sido liquidada, a antiga Reag não ocasionou prejuízos ao FGC. Os produtos oferecidos pela gestora não eram respaldados pelo fundo e resultaram em perdas apenas para os investidores que adquiriram as cotas de seus fundos.

As duas últimas partes do quebra-cabeça construído pelo caso Central ruíram em meados de fevereiro. O Banco Pleno (ex-Voiter) e a Pleno DTVM, controlados por Augusto Ferreira Lima, ex-parceiro de Vorcaro no Banco Central, foram liquidados pelo Banco Nacional no dia 18.

Esse cenário impôs um desafio inédito ao Fundo Garantidor de Créditos (FGC), com um montante de depósitos elegíveis superior a R$ 50 bilhões. Muitos investidores foram atraídos por CDBs que prometiam rendimentos de até 140% do CDI e a garantia de que depósitos de até R$ 250 mil estariam cobertos pelo FGC.

O impacto é tão significativo que os principais bancos brasileiros podem ser solicitados a injetar mais de R$ 30 bilhões para reabastecer o caixa do FGC. E ainda não se descartam alterações nas diretrizes do FGC, a fim de incluir outros participantes como depositários do fundo.

Âmbito político e judiciário

O caso agora transcende para os domínios político e legal. Enquanto o Supremo Tribunal Federal e o Tribunal de Contas da União avaliam a velocidade da fiscalização do Banco Nacional, o Congresso Nacional articula uma CPI para investigar as conexões do banco com a classe política e a utilização de entidades públicas, como o BRB, para a aquisição de créditos deteriorados.

*Artigo publicado originalmente em IstoÉ Dinheiro, parceiro de B3 Bora Investir

Fonte: Bora investir