A Administração Federal divulgou hoje, 16 de março, as recentes diretrizes do Tributo de Renda 2026 (IR 2026), referente ao ano 2025, com a previsão de receber 44 milhões de declarações neste ciclo. No ano passado, dentro do prazo determinado, foram entregues 43,5 milhões de declarações.

O período para submeter a declaração terá início na segunda-feira subsequente, 23 de março, às 8h, e terminará em 29 de maio, às 23h59. O software do IR 2026 estará disponível para download e preenchimento em 20 de março. Consulte aqui as diretrizes atualizadas.

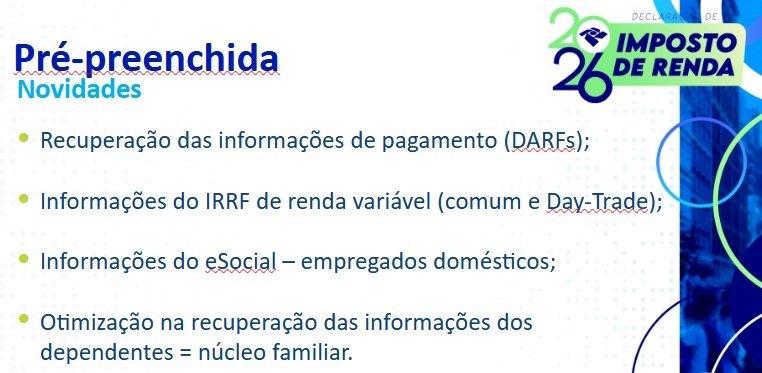

É esperado que neste ano 60% dos contribuintes optem pelo preenchimento adiantado, um método que simplifica o preenchimento e garante prioridade na restituição. No ano anterior, 50,3% escolheram essa alternativa.

Neste ano, o envio da declaração preenchida antecipadamente também terá início na mesma data em que começa o envio da declaração no formato tradicional.

Quatro fases de restituição

Neste ano, serão realizadas 4 fases em vez de 5. A primeira fase de restituição será creditada em 29 de maio, seguida por 30 de junho, 31 de julho e 28 de agosto.

Além das preferências estabelecidas por lei, os contribuintes que utilizarem a declaração preenchida adiantadamente e optarem por receber a restituição via Pix terão prioridade.

Quem deve realizar a declaração do IR 2026

São obrigados a entregar a DIRPF a pessoa física residente no Brasil que, no ano de 2025:

I – recebeu ganhos tributáveis, sujeitos a ajustes na declaração, cuja soma excedeu R$ 35.584,00;

II – recebeu rendimentos isentos não tributáveis ou tributados exclusivamente na fonte, cuja soma ultrapassou R$ 200.000,00;

III – obteve, em qualquer mês, lucro na venda de bens ou direitos sujeitos à taxa de Imposto;

IV – realizou operações na bolsa de valores, mercadorias, futuros e similares: a) cuja soma foi superior a R$ 40.000,00; ou b) com apuração de ganhos líquidos sujeitos à taxação;

V – no que diz respeito à atividade agrícola: a) obteve receita bruta superior a R$ 177.920,00; ou b) pretende compensar, em 2025 ou nos anos seguintes, prejuízos de anos anteriores ou do próprio ano de 2025; VI – possuía, em 31 de dezembro, a posse ou propriedade de bens ou direitos, incluindo terra nua, com valor total superior a R$ 800.000,00;

VII – tornou-se residente no Brasil em qualquer mês e estava nessa condição em 31 de dezembro;

VIII – optou pela isenção do imposto sobre o lucro obtido na venda de imóveis residenciais, desde que o valor da venda seja investido na compra de imóveis residenciais no país, dentro de cento e oitenta dias após a celebração do contrato de venda, conforme o artigo 39 da Lei nº 11.196, de 21 de novembro de 2005;

IX – optou por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física, de acordo com o regime de transparência fiscal de entidade controlada estabelecido no artigo 8º da Lei nº 14.754, de 12 de dezembro de 2023;

X – era titular, em 31 de dezembro, de trust e outros contratos regidos por legislação estrangeira com características semelhantes, de acordo com os artigos 10 a 13 da Lei nº 14.754, de 12 de dezembro de 2023;

XI – em relação ao capital investido em aplicações financeiras no exterior, mencionadas nos artigos 2º a 4º e 9º da Lei nº 14.754, de 12 de dezembro de 2023: a) obteve rendimentos; ou b) deseja compensar, em 2025 ou anos posteriores, perdas de anos anteriores ou do próprio ano de 2025;

ou XII – recebeu lucros ou dividendos de entidades no exterior, de acordo com os artigos 2º e 5º a 6º-A da Lei nº 14.754, de 12 de dezembro de 2023.

Multa

O valor mínimo da multa por atraso na entrega ou omissão da declaração será de R$ 165,74, podendo chegar a 20% do imposto devido sobre a renda.

*Texto originalmente publicado em IstoÉ Dinheiro, parceiro de B3 Bora Investir

Fonte: Bora investir