Manifestar debêntures – os renomados títulos de dívida emitidos por empresas e classificados como renda fixa – demanda uma certa atenção do contribuinte para distinguir o que é tributável e isento. Todavia, apesar dessas variáveis, o procedimento é bastante intuitivo.

O Bora Investir elaborou um guia abrangente para o investidor declarar este tipo de bem sem cometer equívocos no Imposto de Renda 2026. Confira abaixo:

Maneira de declarar debêntures que possuo?

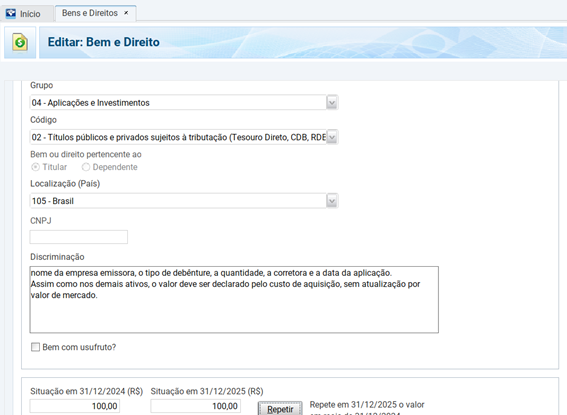

David Soares, assessor fiscal da IOB, esclarece que as debêntures devem ser descritas no Grupo 04 – Aplicações e Investimentos da ficha Bens e Direitos. O código será determinado pelo tipo de título.

Para aquelas debêntures comuns ou sujeitas à tributação, o contribuinte necessita escolher o código 02 – Títulos públicos e privados sujeitos à tributação (Tesouro Direto, CDB, RDB e outros).

No caso de a debênture ser isenta de imposto de renda, normalmente associado a títulos de dívida dos setores da infraestrutura, o investidor deve escolher o código 03 – Títulos isentos de tributação (LCI, LCA, LCD, CRI, CRA, LIG, Debêntures de Infraestrutura e outros)

Soares destaca que na aba Detalhes, é essencial informar o nome da instituição financeira que intermediou a negociação, o CNPJ da pessoa jurídica (empresa) que emitiu a debênture, categoria de debênture, quantidade, o número da conta, e em caso de conta conjunta, nome e número de inscrição do CPF no cotitular.

Adicionalmente, se a debênture foi comprada em 2025, o campo Situação em 31.12.2024 (R$) deve permanecer em branco. Enquanto o campo Situação em 31.12.2025 (R$) deve ser preenchido com o valor desembolsado na aquisição, somado de eventuais encargos. Entretanto, não haverá correção pelo valor de mercado.

O consultor tributário da IOB reforça que, se a debênture foi adquirida em 2024 ou anos anteriores, no campo Situação em 31.12.2024 (R$) deve ser inserido o valor desembolsado na aquisição do bem no respectivo ano, acrescido de taxas, e este mesmo valor se repete no campo Situação em 31.12.2025 (R$).

Modo de declarar debêntures que negociei ou que expiraram?

No caso das debêntures transacionadas antes do vencimento ou que expiraram é essencial declarar tanto na ficha de Bens e Direitos como nos rendimentos.

Mayra Saitta, advogada especializada em Direito Tributário, aconselha a declarar o bem na ficha de Bens e Direitos, como explicado anteriormente, no Grupo 04 – Aplicações e Investimentos. Veja passo a passo na secção anterior.

No campo Situação em 31.12.2024, mantenha o valor informado na declaração anterior. Por outro lado, na aba Situação em 31.12.2025 (R$), o contribuinte deve informar zero, indicando que não possui mais o bem.

“Na descrição, além dos dados previamente explicados, é crucial sinalizar em que mês e ano foi vendida a debênture ou em qual data a debênture expirou ou foi resgatada”, recorda Saitta.

Soares, da IOB, menciona que em caso de debêntures tributadas, o lucro obtido nessa transação (que corresponde à diferença entre o preço de venda e o custo de aquisição do bem) já é tributado automaticamente na fonte, com base nas seguintes alíquotas, que variam conforme o intervalo decorrido entre a aquisição e a venda do título. A responsabilidade por reter este imposto cabe à instituição financeira que intermediou a negociação.

| Prazo | Alíquota |

| até 180 dia | 22,5% |

| de 181 a 360 dias | 20% |

| de 361 a 720 dias | 17,5% |

| acima de 720 dias | 15% |

Soares exemplifica: no caso de uma debênture adquirida por R$ 10 mil e vendida por R$ 12 mil, o lucro seria de R$ 2000. Se a alíquota for referente a 360 dias, seria de 20%, resultando em um imposto de R$ 400. Em outras palavras, o lucro foi de R$ 1600.

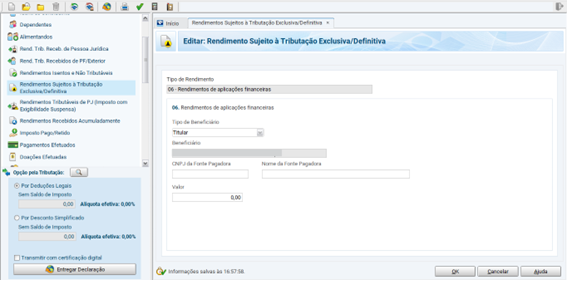

Esse lucro final deve ser declarado no campo 06 – Rendimentos de aplicações financeiras da ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

“No caso da debênture tributada na data de expiração, o processo de declaração é o mesmo”, indica Soares.

Já no caso de debêntures isentas de Imposto de Renda, que foram transacionadas antes do vencimento ou resgatadas na expiração, estas também devem ser declaradas na ficha de bens e direitos, porém sob o código 03 – Títulos isentos de tributação (LCI, LCA, LCD, CRI, CRA, LIG, Debêntures de Infraestrutura e outros), seguindo o procedimento explicado no início do texto.

Os rendimentos dessa operação estão isentos de Imposto de Renda, porém precisam ser informados na aba 12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI)” da ficha Rendimentos Isentos e Não Tributáveis.

Enganos frequentes ao declarar debêntures

Mayra Saitta esclarece que dentre os equívocos mais corriqueiros ao declarar debêntures está declarar o bem pelo valor de mercado e não pelo custo de aquisição. Outro erro é não declarar os rendimentos obtidos.

Já que existem dois tipos de debêntures, tributadas e incentivadas (que são isentas), os investidores também tendem a confundir as fichas de declaração.

“Outro ponto crucial é não se esquecer de baixar o bem na ficha de Bens e Direitos, quando é negociado ou atinge o vencimento”, aconselha a advogada tributária.

5 incertezas frequentes sobre declarar debêntures

-

1. Onde declarar debêntures que continuam em posse?

Na ficha Bens e Direitos, Grupo 04 – Aplicações e Investimentos.

Código 02 (tributadas) ou 03 (isentas). -

2. Qual montante inserir: mercado ou aquisição?

Invariavelmente o valor de aquisição (considerando taxas).

Não atualize pelo preço de mercado. -

3. O que inserir na descrição?

Informar a instituição financeira, CNPJ da companhia emissora, categoria de debênture, quantidade, conta e (se existir) cotitular.

-

4. Como declarar debêntures que vendi ou venceram?

Em Bens e Direitos, zere o saldo no ano atual e mencione a data da venda/vencimento na descrição. Também declare os rendimentos.

-

5. Onde incluir os rendimentos?

Tributadas: ficha Rendimentos Sujeitos à Tributação Exclusiva (código 06).

Isentas: ficha Rendimentos Isentos e Não Tributáveis (código 12).

Fonte: Bora investir