Em decorrência da força da atividade econômica brasileira, o Comitê de Política Monetária (Copom) deve escolher manter os juros na reunião atual, adiando o início do ciclo de cortes para a reunião futura de março, de acordo com especialistas consultados pela Revista Dinheiro.

Devido a um mercado de trabalho ainda em baixa e indicadores de atividade que têm demonstrado uma desaceleração dentro do previsto, uma parte considerável do mercado acredita que o Copom irá focar em ajustes no comunicado.

As opiniões divergem principalmente em relação à Selic final, que pode variar de 12% a 12,50%, e à intensidade dos cortes, com alguns especialistas esperando um início com redução de 0,25 ponto percentual (p.p.) enquanto outros visam cinco cortes seguidos de 0,50 p.p..

Copom terá 8 encontros em 2026; confira o cronograma e a projeção para a Selic

Álvaro Frasson, estrategista macro do BTG Pactual Portfolio Solutions, prevê um corte de 0,25 p.p. e um comunicado sem mencionar que o BC ‘não hesitará em elevar a taxa de juros’.

“Isso indicaria o começo do ciclo de cortes, mesmo que não seja explicitamente declarado”, observa.

A abordagem do buy side do BTG, portanto, é de um ‘corte com credibilidade’, com um BC mais cauteloso ao iniciar a flexibilização da política monetária e, gradualmente, adotar uma postura mais dovish.

Além disso, o banco central teria também mais tempo para avaliar novos dados do mercado de trabalho e da atividade econômica, contribuindo ainda mais para embasar as próximas decisões do Copom.

Já em relação à inflação, Frasson observa que, apesar do IPCA ter encerrado abaixo do limite máximo da meta, o núcleo ainda gera preocupações.

“Mesmo com o câmbio em torno de R$ 5,30, o que é deflacionário, acredito que o BC não irá cortar os juros em janeiro. A redução deve acontecer com credibilidade e a inflação de serviços precisa desacelerar. Alguns setores continuarão reagindo bem a essa flutuação cambial, mas a inflação de serviços, que é o núcleo, inclusive piorou desde o último Copom até agora.”

Cinco cortes seguidos na Selic

Gustavo Sung, economista-chefe da Suno, projeta cinco cortes consecutivos na Selic, a partir da reunião de março. A previsão é de uma pausa no ciclo de redução da taxa de juros na reunião de setembro, encerrando o ano com juros básicos a 12,50%.

Para o ano seguinte, a estimativa é de 10,75%

“Temos essa projeção desde meados do segundo semestre do ano passado, com corte apenas em março. Esperamos alterações no comunicado, com o BC preparando os dados. Em geral, é um cenário mais positivo”, comenta.

O economista ressalta que o câmbio deve aliviar a pressão sobre a atividade e a inflação, os quais devem novamente se manter dentro da faixa almejada. A projeção da Suno é de 4% de IPCA – enquanto a inflação de serviços, que é a maior preocupação, deve ceder para 5%.

Sobre o lado fiscal, destaca que a trajetória da dívida ainda é motivo de preocupação, apesar das perspectivas de cumprimento da meta primária pelo Governo Federal.

“O que mais me preocupa é a trajetória da dívida. Acreditamos que o governo conseguirá cumprir as metas fiscais, mas há dois pontos que merecem atenção. Um deles é que esperamos uma atividade mais fraca em 2026, com projeção de 1,8%. O nível de arrecadação deve desacelerar”, avalia.

“Outra questão que estamos de olho é que o governo deverá recorrer a outras medidas para aumentar sua popularidade, como programas de crédito, consignado privado, além da reforma do imposto de renda”, completa, mencionando medidas que podem impactar o lado fiscal.

4 em cada 10 subitens do IPCA estão acima do limite superior da meta de inflação

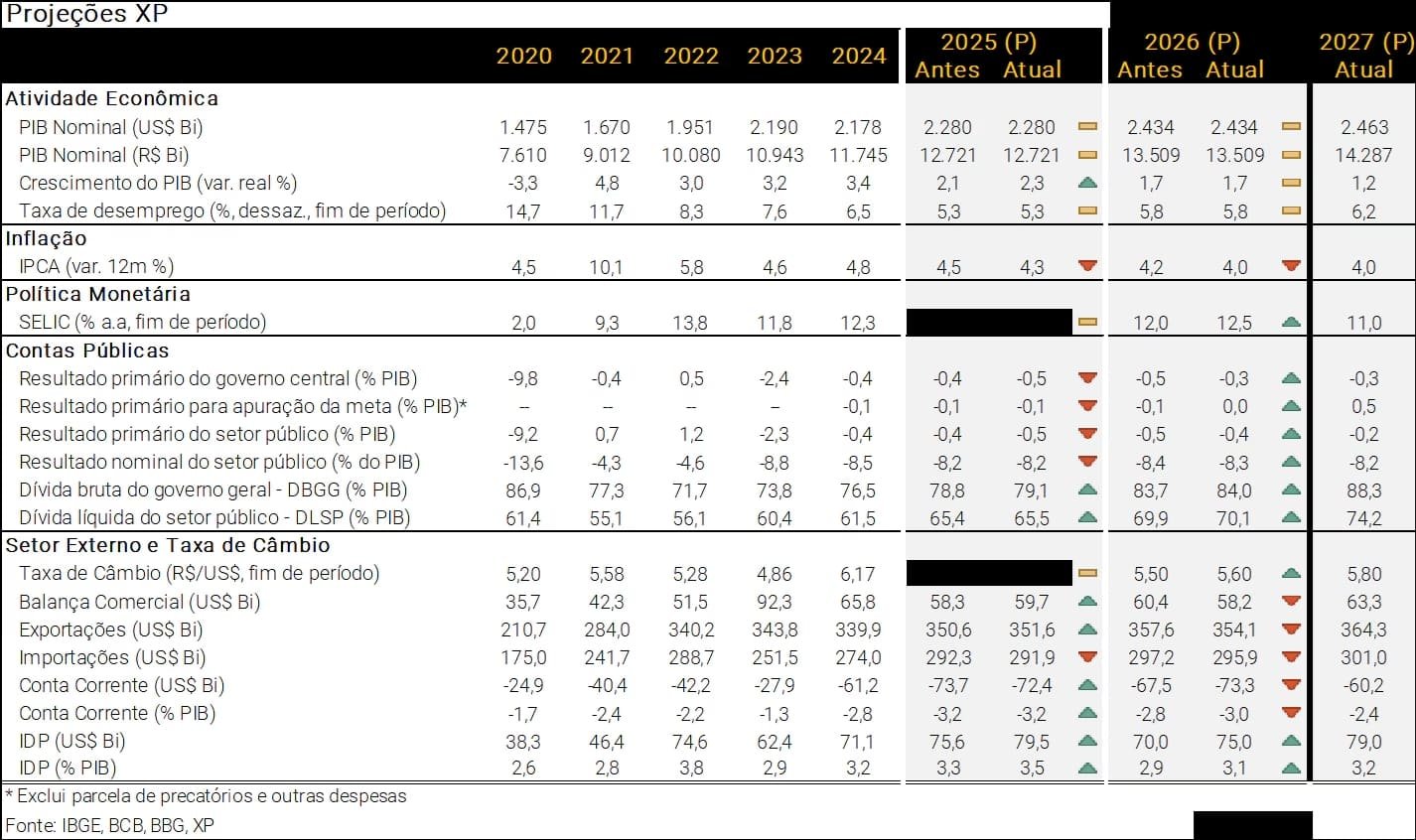

No seu mais recente relatório macroeconômico, a XP destaca um cenário mais favorável para a economia brasileira em 2026, embora aponte desafios significativos no horizonte de 2027, especialmente no aspecto fiscal.

Quanto à inflação, a XP destaca fundamentos mais favoráveis para os bens industrializados em 2026, mas alerta que a inflação de serviços deve permanecer elevada, devido a um mercado de trabalho apertado e a um cenário fiscal expansionista.

Apesar da recente melhora nos índices, uma parcela substancial dos subitens do IPCA permanece acima do limite superior da meta, e as expectativas inflacionárias seguem desalinhadas.

“Apesar da recente diminuição, cerca de 40% dos subitens do IPCA superam o limite superior da meta”, aponta a equipe macro da XP, liderada pelo economista Caio Megale.

Quanto à política monetária, a XP observa que o comportamento da inflação tem sido melhor do que o previsto, mas salienta que as expectativas ainda estão consideravelmente acima da meta estabelecida.

A casa mantém a previsão de início do ciclo de redução dos juros em março, uma questão central para a reunião do Copom de janeiro, que tende a reafirmar uma postura cautelosa e dependente dos dados econômicos.

A previsão para a taxa Selic final é de 12,50%.

Selic de um dígito em contexto de horizonte reformista

Megale, da XP, afirmou em entrevista à Revista Dinheiro na semana passada que uma taxa básica de juros em torno de 9% é plausível para 2027 num cenário de governo comprometido com reformas e responsabilidade fiscal.

“O Banco Central tem margem para reduzir a pressão adicional que foi necessária anteriormente. Visualizamos a possibilidade de uma redução total de cerca de 2,5 a 3 pontos percentuais ao longo do ano. A taxa atual de 12,50% ainda representa um juro real elevado para uma inflação próxima de 4,5%”, declarou.

“Se o governo indicar reformas profundas no segundo semestre [como as administrativas e a desvinculação do orçamento mencionadas anteriormente], há espaço para reduções para 11% ou 9,5% [no próximo ano]. Por outro lado, se as reformas forem insuficientes, o BC deverá adotar uma postura mais cautelosa e manter os juros em 12,50%.”

*Artigo originalmente publicado em IstoÉ Dinheiro, parceiro do B3 Bora Investir

Fonte: Bora investir