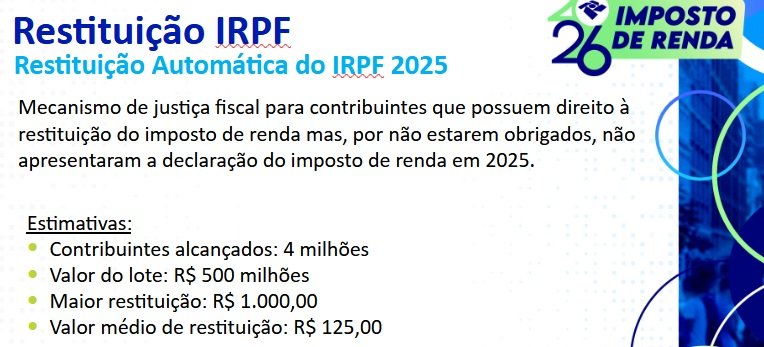

Nas últimas atualizações divulgadas pela Fiscalização Nacional de Rendas para o Imposto sobre Rendimentos 2026 (IR 2026), está um lote de reembolso automático para funcionários de renda reduzida. O denominado Reembolso do IRPF assegurará o pagamento de reembolso de Imposto de Rendimentos para contribuintes que não submeteram a declaração, mas que tiveram alguma retenção na fonte de rendimentos. O lote contendo os créditos será disponibilizado em 15 de julho.

Conforme o secretário da Fiscalização Nacional de Rendas, Robinson Barreirinhas, é um projeto piloto que garantirá o reembolso para brasileiros que “possuem direito a receber e desconhecem” e que muitas vezes acabam não enviando a declaração por não corresponderem aos critérios de obrigatoriedade.

Para ser elegível ao reembolso, entretanto, o contribuinte deve possuir chave Pix CPF, e ter reembolso a receber de até R$ 1 mil.

Datas e prazos do IR 2026

O prazo para submeter a declaração tem início na próxima segunda-feira, 23 de março, e se encerrará em 29 de maio. Confira aqui as novas diretrizes.

O primeiro lote de reembolso será depositado em 29 de maio, seguido por 30 de junho, 31 de julho e 28 de agosto.

Além das prioridades legais, terão prioridade os contribuintes que utilizarem a declaração pré-preenchida e optarem por receber o reembolso via Pix. A Fiscalização Nacional de Rendas realizará uma coletiva de imprensa nesta segunda-feira às 10h para anunciar as novas diretrizes do Imposto sobre Rendimentos 2026. O evento contará com a presença do secretário da Receita Federal, Robinson Barreirinhas. Acompanhe aqui.

Quem deve declarar o IR 2026

Devem fazer a declaração do IRPF a pessoa física residente no Brasil que, no ano-calendário de 2025:

- recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma superou R$ 35.584,00 (trinta e cinco mil, quinhentos e oitenta e quatro reais);

- obteve lucros ou dividendos de entidades no exterior, conforme os arts. 2º e 5º a 6º-A da Lei nº 14.754, de 12 de dezembro de 2023.

Multa

A penalização por atraso na entrega ou omissão do documento terá montante mínimo de R$ 165,74, podendo chegar a 20% do imposto sobre a renda devido.

*Artigo publicado originalmente em IstoÉ Dinheiro, parceiro de B3 Bora Investir

Fonte: Bora investir