O Painel de Decisões Econômicas (PDEC) do Banco Nacional (BN) informou a diminuição de 0,25 ponto percentual na taxa básica de juros, que agora alcança 14,75% ao ano. Com as taxas mantendo-se em níveis elevados, o panorama é favorável para quem deseja aplicar em renda fixa, que vai proporcionar lucros substanciais.

Mirio Schumacher Junior, gestor de Atividades do Sistema Unido, esclarece que o cenário para investimentos em renda fixa continua bastante promissor, mesmo diante da perspectiva de cortes ao longo do ano.

“O princípio de 2026 oferece uma oportunidade estratégica para investidores que buscam garantir taxas atrativas antes da antecipada rota gradual de alívio monetário. Embora parte do mercado já antecipe o início dos cortes da taxa básica de juros, ainda que modestos, a opinião geral é que este processo será lento e condicionado ao desempenho da inflação e ao contexto fiscal.”, declarou.

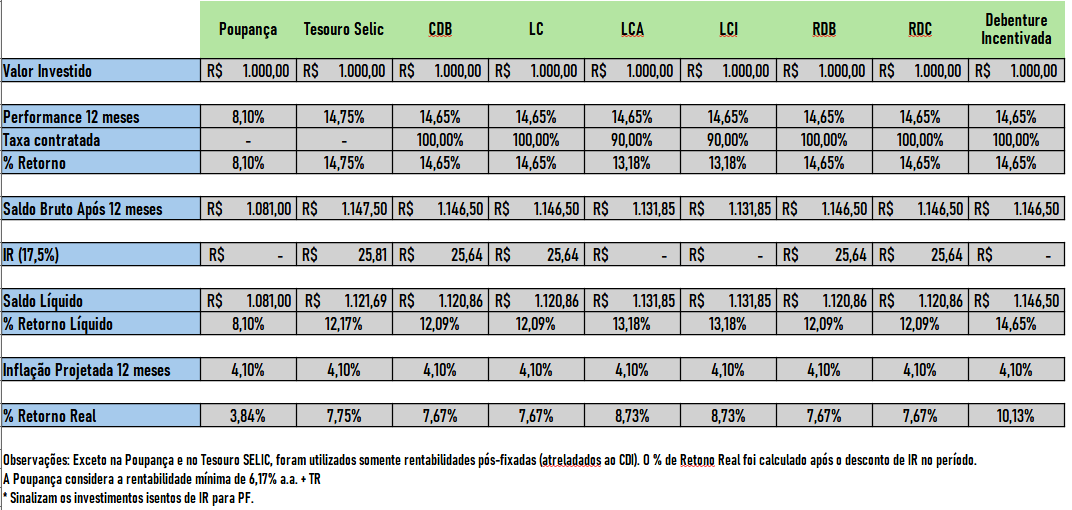

Veja a tabela do lucro de R$ 1.000 em 12 meses nas principais operações com a Taxa de Juros Básica em 14,75%

Rendimento puro em 12 meses

| Tipo de Aplicação | Ganho Líquido (Rendimento) |

| Título Privado Incentivado | R$ 146,50 |

| LCA / LCI | R$ 131,85 |

| Título do Tesouro Nacional Ligado à Selic | R$ 121,69 |

| CDB / LC / RDB / RDC | R$ 120,86 |

| Caderneta de Poupança | R$ 81,00 |

Poupança proporciona menor lucratividade na renda fixa

Conforme evidencia a tabela, após o desconto da inflação e do imposto de renda (IR) sobre cada aplicação, sobressaem as LCI e LCA, que são isentos de tributação, e o Título Privado Incentivado. Também isenta, a poupança resultaria em R$ 1000 rendendo R$ 81. Por outro lado, em CDBs, LCI e LCA, é viável ultrapassar os R$ 120.

Portanto, apesar de ser a aplicação mais popular entre os cidadãos brasileiros de acordo com informações da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), a poupança entrega o pior desempenho entre as alternativas analisadas.

O ganho real da poupança (ou seja, descontada a inflação de 4,10% estimada pelo Boletim Focus) fica em apenas 3,84%. O montante é consideravelmente inferior aos 7,75% do Título do Tesouro Nacional Ligado à Selic, por exemplo, uma escolha que oferece igual ou superior segurança em comparação com a caderneta.

*Artigo originalmente publicado em IstoÉ Dinheiro, parceiro de B3 Bora Investir

Fonte: Bora investir