Informar certificados de dívida – os conhecidos títulos de empréstimo emitidos por organizações e classificados como renda fixa – demanda uma certa atenção do pagador para distinguir o que é tributável e isento. No entanto, apesar dessas variáveis, o procedimento é bastante intuitivo.

O Bora Investir elaborou um guia completo para o investidor comunicar esse tipo de ativo sem cometer erros no Imposto de Renda 2026. Ver abaixo:

Como notificar certificados de dívida que possuo?

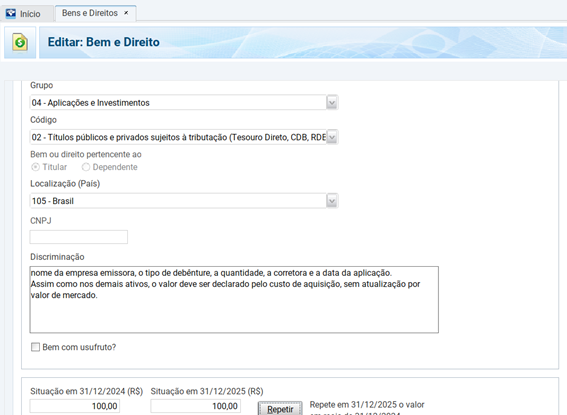

David Soares, especialista tributário da IOB, esclarece que os certificados de dívida devem ser incluídos no Grupo 04 – Investimentos e Aplicações da área Propriedades e Direitos. O código dependerá muito do tipo de título.

No caso de certificados de dívida convencionais ou sujeitos à tributação, o pagador deve escolher o código 02 – Títulos públicos e privados sujeitos à tributação (Tesouro Direto, CDB, RDB e outros).

Por outro lado, se o certificado de dívida for isento de imposto de renda, geralmente relacionado a títulos de empréstimo dos setores da infraestrutura, o investidor deve optar pelo código 03 – Títulos isentos de tributação (LCI, LCA, LCD, CRI, CRA, LIG, Certificados de Dívida da Infraestrutura e outros)

Soares enfatiza que na área Descrição, é importante indicar o nome da instituição financeira que facilitou a transação, o CNPJ da entidade jurídica (empresa) que emitiu o certificado de dívida, categoria de certificado de dívida, quantidade, o número da conta, e em situação de conta compartilhada, nome e número de inscrição do CPF no cotitular.

Além disso, se o certificado de dívida foi comprado em 2025, o espaço Situação em 31.12.2024 (R$) deve permanecer vazio. Já o espaço Situação em 31.12.2025 (R$) precisa ser preenchido com o montante pago na aquisição, mais eventuais taxas. Contudo, não deve haver atualização pelo valor de mercado.

O especialista tributário da IOB ressalta que se o certificado de dívida foi adquirido em 2024 ou em anos anteriores, no espaço Situação em 31.12.2024 (R$) deve ser preenchido com o valor pago na aquisição do ativo no respectivo ano, mais taxas, e esse mesmo valor deve ser repetido no espaço Situação em 31.12.2025 (R$).

Como comunicar certificados de dívida que vendi ou que venceram?

No caso dos certificados de dívida negociados antes do vencimento ou que venceram, é crucial declarar tanto na área de Propriedades e Direitos como nos rendimentos.

Mayra Saitta, advogada especializada em Direito Tributário, orienta a informar o ativo na área de Bens e Direitos, como explicado anteriormente, no Grupo 04 – Investimentos e Aplicações. Veja o passo a passo na parte acima.

No espaço Situação em 31.12.2024, mantenha o valor indicado na declaração anterior. Já na área Situação em 31.12.2025 (R$), o contribuinte deve indicar zero, sinalizando que não possui mais o ativo.

“Na descrição, além das informações anteriormente explicadas, é relevante mencionar em qual mês e ano o certificado de dívida foi vendido ou em qual data o certificado venceu ou foi resgatado”, recorda Saitta.

Soares, da IOB, menciona que em caso de certificados de dívida tributados, o lucro obtido nessa operação (que é a diferença entre o valor de venda e o custo de compra do ativo) já é tributado automaticamente na fonte, com base nas seguintes alíquotas, que variam de acordo com o período decorrido entre a compra e a venda do título. A responsabilidade de reter este imposto cabe à instituição financeira que intermediou a transação.

| Prazo | Alíquota |

| até 180 dia | 22,5% |

| de 181 a 360 dias | 20% |

| de 361 a 720 dias | 17,5% |

| acima de 720 dias | 15% |

Soares exemplifica: no caso de um certificado de dívida comprado por R$ 10 mil e vendido por R$ 12 mil, o lucro seria de R$ 2000. Se a alíquota correspondente a 360 dias, seria de 20%, resultando em um imposto de R$ 400. Dessa forma, o retorno foi de R$ 1600.

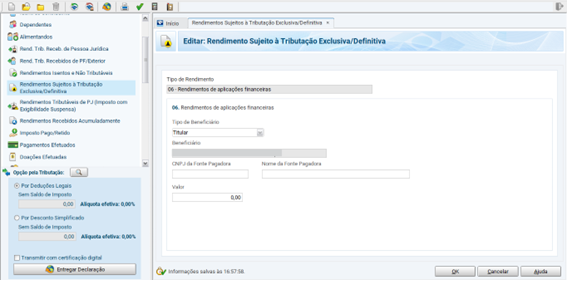

Esse retorno final deve ser indicado no espaço 06 – Rendimentos de investimentos financeiros da área Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

“No caso do certificado de dívida tributado na data de vencimento, o procedimento de declaração é o mesmo”, indica Soares.

Por outro lado, no caso de certificados de dívida isentos de Imposto de Renda, que foram negociados antes do vencimento ou resgatados no vencimento, esses também devem ser informados na área de bens e direitos, porém sob o código 03 – Títulos isentos de tributação (LCI, LCA, LCD, CRI, CRA, LIG, Certificados de Dívida da Infraestrutura e outros), seguindo o procedimento explicado no início do texto.

Os lucros dessa operação estão isentos de Imposto de Renda, porém precisam ser detalhados na área 12 – Rendimentos de poupança, títulos hipotecários, títulos do agronegócio e imobiliários (LCA e LCI) e certificados de crédito do agronegócio e imobiliários (CRA e CRI)” da área Rendimentos Isentos e Não Tributáveis.

Equívocos habituais ao comunicar certificados de dívida

Mayra Saitta explica que entre os enganos mais frequentes ao declarar certificados de dívida está notificar o ativo pelo valor de mercado e não pelo custo de compra. Outra falha é não detalhar os lucros recebidos.

Dado que existem dois tipos de certificados de dívida, tributados e incentivados (que são isentos), os investidores também costumam confundir as fichas de declaração.

“Outro ponto crucial é não se esquecer de baixar o ativo na área de Bens e direitos, quando é vendido ou chega ao vencimento”, aconselha a advogada tributária.

5 questões comuns sobre comunicar certificados de dívida

-

1. Onde informar certificados de dívida que ainda possuo?

Na área de Bens e Direitos, Grupo 04 – Investimentos e Aplicações.

Código 02 (tributados) ou 03 (isentos). -

2. Qual montante devo indicar: mercado ou compra?

Sempre o valor de aquisição (com taxas).

Não atualize pelo preço de mercado. -

3. O que colocar na descrição?

Mencionar a instituição financeira, CNPJ da empresa emissora, tipo de certificado de dívida, quantidade, conta e (se aplicável) cotitular.

-

4. Como declarar certificados de dívida que vendi ou venceram?

Em Bens e Direitos, zerar o saldo no ano atual e detalhar a data da venda/vencimento na descrição. Também reportar os lucros.

-

5. Onde aparecem os lucros?

Tributados: área Rendimentos Sujeitos à Tributação Exclusiva (código 06).

Isentos: área Rendimentos Isentos e Não Tributáveis (código 12).

Fonte: Bora investir