Algumas denominações de investimentos com retorno fixo têm ganhado destaque entre os investidores por sua isenção de imposto sobre os ganhos financeiros, como os CRIs (Certificados de Recebíveis Imobiliários) e CRAs (Certificados de Recebíveis do Agronegócio).

Ambos esses investimentos são emitidos por securitizadoras e são reconhecidos pelo retorno significativo que podem proporcionar ao investidor, vinculado a um risco superior devido à ausência de respaldo do Fundo Garantidor de Crédito (FGC).

Devido à falta de tributação sobre os ganhos financeiros, muitos investidores se confundem e imaginam que, por serem isentos, CRIs e CRAs não precisam ser relatados na Declaração de Imposto de Renda. E é neste ponto que muitos acabam enfrentando problemas com a Receita Federal. Há debates em nível legislativo sobre uma possível modificação futura, mas atualmente CRI e CRA permanecem isentos para pessoas físicas e esse assunto por vezes confunde os contribuintes.

No entanto, independentemente da isenção, há uma obrigação de declaração. O Bora Investir detalha todos os aspectos a seguir.

Apesar da isenção, a declaração é obrigatória

Mauricio de Luca, CEO da ConferIR, destaca que, embora os lucros de CRI e CRA sejam isentos, eles são considerados pela receita como parte do patrimônio em evolução e são cruzados com a instituição financeira emissora. Assim, a isenção de imposto não elimina a obrigação de declarar.

Como reportar CRIs e CRAs que possuo?

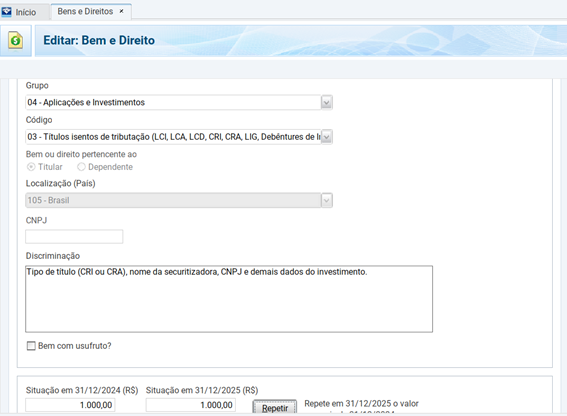

A advogada especialista em Direito Tributário, Márcia Cleide Ribeiro indica o procedimento. O contribuinte precisa inicialmente declarar os CRIs e CRAs na seção de Bens e Direitos, selecionando o Grupo 04 (Aplicações e Investimentos).

No campo código, optar pela alternativa 03 – Títulos Isentos de Tributação (LCI, LCA, CRI, CRA, LIG e outros).

Nos demais campos a serem preenchidos, o investidor deve indicar o país onde o investimento está localizado, por exemplo, o código 105- Brasil.

Na próxima etapa, é necessário informar o CNPJ da corretora ou instituição financeira que emitiu o CRI ou CRA.

Ribeiro destaca que na seção de Discriminação, o contribuinte deve especificar o tipo de título (CRI ou CRA), o nome da securitizadora, CNPJ desta e os demais detalhes do investimento. Por exemplo: aplicação em CRA (denominação do título) na corretora Y, CNPJ X, quantidade de títulos e série, conforme informe de rendimentos.

É importante salientar que o valor a ser registrado em 31/12/2024 deve ser o custo de aquisição dos títulos e não os valores atualizados dos CRI e CRAs.

Já em 31/12/2025 deve-se informar o saldo dos títulos. O registro para o CRI e CRA deve ser feito para cada título possuído pelo contribuinte.

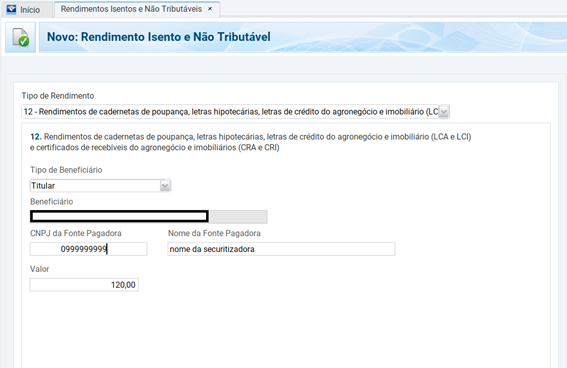

Além da seção de Bens e Direitos, o investidor deve declarar os rendimentos recebidos no ano, mesmo sendo isentos. Para isso, ele deve registrar esses valores na seção Rendimentos Isentos e Não Tributáveis, escolhendo na aba Tipo de Rendimento o código 12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI).

Posteriormente, o contribuinte deve indicar o nome da securitizadora e CNPJ deste pagador. E na seção valor, inserir qual foi o rendimento efetivo recebido em 2025. Esses valores são fornecidos nos Informes de Rendimento enviados pelas corretoras ou instituições financeiras.