Expôr papéis públicos no Imposto de Renda usualmente é um procedimento mais descomplicado para o aplicador, a justificação é que elementos que fazem parte do vasto conjunto do Tesouro Direto já têm o tributo retido na fonte, não sendo vital efetuar um pagamento subsequente de tributos. Permanece apenas ao cidadão informar o montante dos retornos (ganhos) recebidos. Em outras palavras, o tributo é cobrado exclusivamente sobre os lucros do investimento e não sobre o total investido.

Sonia Senhorini Rodrigues, associada na Choiab, Paiva e Justo Advogados Associados, esclarece que a tributação do Tesouro Direto que afeta sobre os lucros é cobrada no momento do resgate, automaticamente e na fonte. Esta tributação segue o formato de tabela progressiva (comum na renda fixa) com alíquotas que flutuam de 22,5% até 15%, dependendo do período de aplicação.

Neste sentido, quanto maior o prazo de aplicação, menor o imposto sobre os retornos, seguindo o esquema abaixo:

- Até 180 dias: 22,5%

- De 181 a 360 dias: 20%

- De 361 a 720 dias: 17,5%

- Acima de 720 dias: 15%

Além do tributo, Senhorini aponta que pode haver cobrança de Imposto sobre Operações Financeiras (IOF), que se aplica a resgates efetuados em até 30 dias, também seguindo o formato de alíquota progressiva. A cobrança do IOF pode incidir desde 96% do retorno no dia 1, diminuindo até 0% no dia 30.

Veja um exemplo imaginário de como funcionaria a cobrança de imposto sobre o retorno e não o valor aplicado, considerando uma aplicação de R$ 10 mil.

Tesouro Selic 2029 | Selic + 0,1776% a.a. | investimento em 7/2/2023

- Até 180 dias | Resgate em 30/7/2023 | Retorno R$ 445,01 | 22,5% – R$ 100,12 | Montante Líquido para resgate: R$ 10.344,54

- Entre 181 e 360 | Resgate em 28/1/2024 | Retorno R$ 934,02 | 20% – R$ 186,80 | Montante Líquido para resgate: R$ 10.745,92

- Entre 360 e 720 | Resgate em 28/1/2025 | Retorno R$ 2.003,90 | 17,5% – R$ 300,58 | Montante Líquido para resgate: R$ 11.698,35

- A partir de 720 | Resgate em 1/3/2029 | Retorno R$ 6.799,24 | 15% – R$ 1.019,88 | Montante Líquido para resgate: R$ 15.837,71

Apesar da facilidade do processo, várias são as perguntas que surgem entre investidores na hora de informar estes títulos. Por esse motivo, o Bora Investir elaborou um guia completo para ajudar o contribuinte a comunicar seus retornos com o Tesouro Direto. Veja abaixo:

Como comunicar títulos do Tesouro Direto que possuo?

O primeiro passo, indicado por Senhorini, é o investidor buscar o Informe de Rendimentos que é remetido pelo banco ou corretora através da qual foi realizada a aplicação no Tesouro Direto. Neste relatório é viável descobrir todas as informações necessárias para declarar papéis públicos. Na maioria das vezes, as entidades já enviam este relatório ao investidor via e-mail, porém também é viável encontrá-lo nos aplicativos.

Com este relatório em mãos, o contribuinte necessita acessar o programa de Imposto de Renda Pessoa Física (IRPF) 2026, no aplicativo “Meu Imposto de Renda” ou no portal e-CAC da Receita Federal e seguir o passo a passo abaixo:

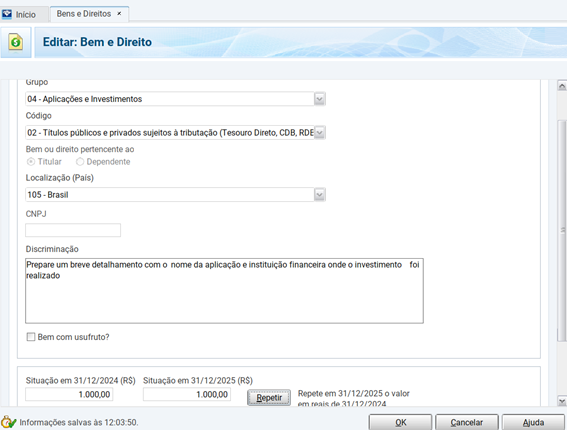

- Acessar a aba Bens e Direitos e clicar em “Novo” para incluir um item;

- Na alternativa “Grupo” escolher a opção “04 – Aplicações e Investimentos”;

- No campo “Código”, escolher “02 – Títulos públicos e privados sujeitos à tributação (Tesouro Direto, CDB, RDB e outros)”;

- Indicar a quem pertencem os papéis (Titular ou Dependente), o país (105 – Brasil) e o CNPJ da instituição financeira ;

Já no campo Detalhes, o aplicador deve elaborar um breve detalhamento com o nome da aplicação e instituição financeira onde o investimento foi realizado. Por exemplo, Tesouro IPCA 2029, feito na corretora Genial.

Por fim, o contribuinte necessita preencher os valores que possuía do investimento em 31 de dezembro de 2024 e a posição deste em 31 de dezembro de 2025, conforme demonstrado no seu informe de rendimentos.

Como comunicar títulos do Tesouro Direto que eu vendi ou que venceram em 2025?

Em situação de venda ou vencimento do papel, o informe de rendimentos mostrará a redução do valor em relação ao ano anterior, em caso de resgate parcial, ou de zerar a posição (R$ 0) em 31 de dezembro de 2025.

Senhorini explica que neste caso, o aplicador deve localizar o papel na ficha de bens, informar a venda ou vencimento ocorrido em 2025 e atualizar a posição de acordo com os dados do informe fornecido pela instituição financeira.

Welinton Mota, líder tributário da Confirp Contabilidade, reforça que caso o papel tenha sido adquirido, vendido ou tenha vencido ao longo de 2025, não será necessário incluí-lo na ficha de “Bens e Direitos”, porém o aplicador terá que declarar os retornos líquidos na ficha “Rendimentos Sujeitos à Tributação Exclusiva”. Veja passo a passo

Mota lembra ainda que se os papéis públicos foram vendidos com lucro, o tributo já foi retido na fonte, permanecendo apenas declarar os retornos recebidos.

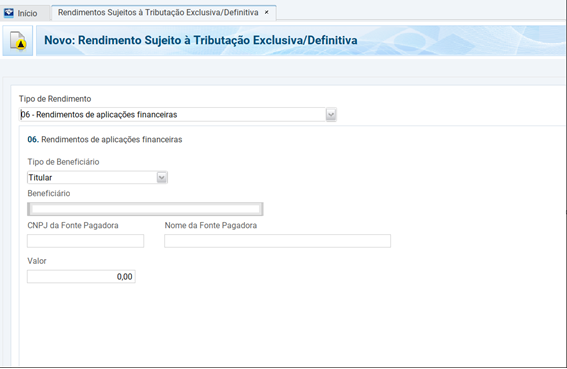

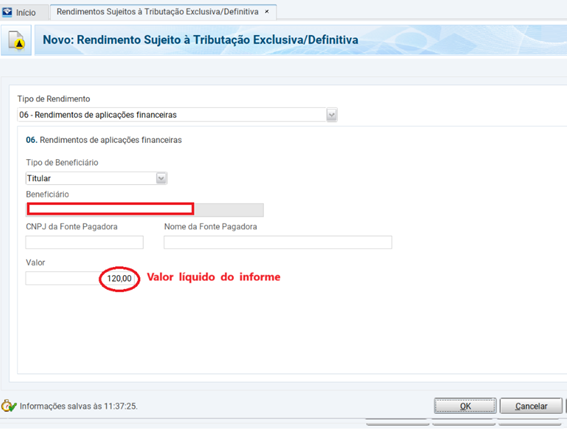

O contribuinte precisará entrar na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

Nesta opção, selecionar o Código 06 – Rendimentos de aplicações financeiras.

Na sequência, informar o CNPJ da fonte pagadora (corretora/banco) e o montante líquido total recebido no ano, conforme o informe de rendimentos recebido.

Como comunicar retornos recebidos dos papéis com pagamentos semestrais?

Muitos papéis públicos possuem pagamento de juros ou cupons semestrais, que também devem ser informados no Imposto de Renda. Além disso, caso os papéis tenham gerado retornos no ano, seja por resgate antecipado ou vencimento, também precisam ser comunicados à Receita.

Senhorini sugere este procedimento, análogo ao item anterior:

- Acessar a ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”

- Selecionar o código “06 – Rendimentos de aplicações financeiras”

- Preencher o montante conforme apontado no Informe de Rendimentos.

Enganos usuais ao comunicar Tesouro Direto

Mota, da Confirp Contabilidade, destaca que é importante ter em mente que o imposto de renda de papéis do Tesouro Direto já é retido na fonte, desta forma o aplicador não precisará pagar tributos novamente. Isso facilita bastante o procedimento e diminui os enganos cometidos.

Apesar disso, existem alguns equívocos comuns neste tipo de declaração que o contribuinte precisa ficar atento. Senhorini enumera: desconsiderar o informe de rendimentos, comunicar os papéis pelo valor de mercado no extrato ao invés de utilizar o custo de aquisição.

Omitir retornos é outro problema recorrente, assim como não baixar após a venda ou vencimento. Os especialistas citam ainda que alguns aplicadores citam os retornos ou bens nos campos incorretos, se colocando no risco de cair na malha fina.

Fonte: Bora investir