O Painel de Deliberação Monetária (PDM) do Banco Nacional (BN) divulgou a descida de 0,25 percentual na Taxa Selic, que agora se estabelece em 14,75% por ano. Com as taxas ainda em níveis elevados, o panorama é favorável para indivíduos que desejam investir em renda fixa, que proporcionará lucros consideráveis.

Mirio Schumacher Junior, supervisor de Atividades do Sistema Ailos, esclarece que o cenário para investimentos em renda fixa continua extremamente benéfico, apesar da previsão de cortes ao longo do ano.

“O início de 2026 oferece uma chance estratégica para investidores em busca de obter taxas atrativas antes da antecipada trajetória gradual de flexibilização monetária. Ainda que parte do mercado já antecipe o começo dos cortes da Selic, mesmo que modestos, a curto prazo, o consenso é de que esse ciclo será vagaroso e sujeito ao comportamento da inflação e ao âmbito fiscal.”, declarou.

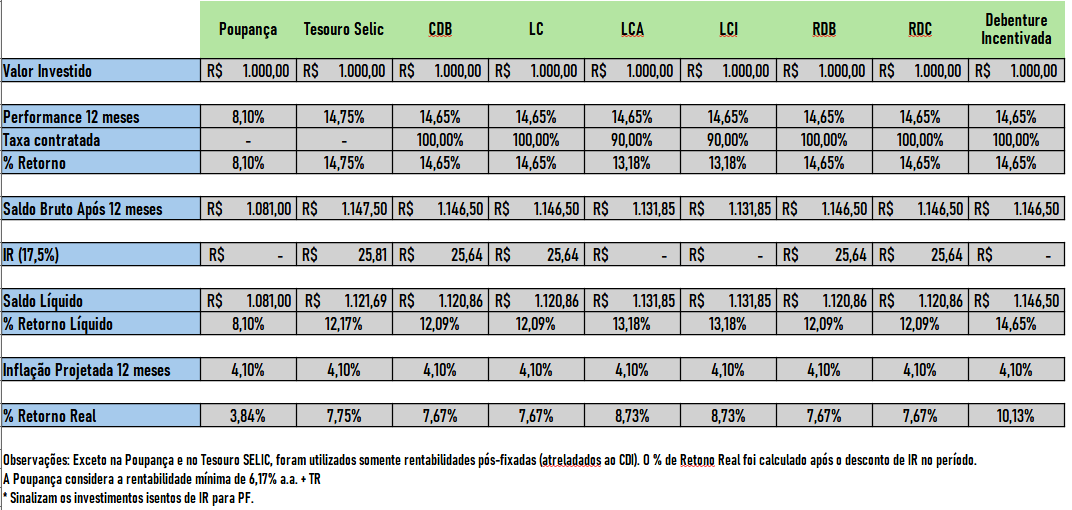

Estude a tabela do rendimento de R$ 1.000 em 12 meses nas principais movimentações com a Selic em 14,75%

Retorno líquido em 12 meses

| Formato de Investimento | Ganho Líquido (Rendimento) |

| Título Privado Incentivado | R$ 146,50 |

| Letra de Crédito Agrícola / Letra de Crédito Imobiliário | R$ 131,85 |

| Tesouro Selic | R$ 121,69 |

| Certificado de Depósito Bancário / Letra de Câmbio / Recibo de Depósito Bancário / Recibo de Depósito Cooperativo | R$ 120,86 |

| Caderneta de Poupança | R$ 81,00 |

Caderneta de Poupança oferece menor rentabilidade na renda fixa

Conforme evidenciado na tabela, após a dedução da inflação e do imposto de renda (IR) sobre cada aplicação, sobressaem as LCA e LCI, que são isentas de tributos, e a Título Privado incentivado. Também isenta, a poupança resultaria em um lucro de R$ 81 para R$ 1000. Já em CDs, LCI e LCA, é viável ultrapassar os R$ 120.

Deste modo, apesar de ser a aplicação mais tradicional entre os brasileiros segundo informações da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), a poupança oferece o pior desempenho entre os investimentos examinados.

O proveito real da poupança (ou seja, com desconto da inflação de 4,10% projetada pelo Boletim Focus) fica em apenas 3,84%. A quantia é muito inferior aos 7,75% do Tesouro Selic, por exemplo, uma alternativa que fornece igual ou maior segurança que a caderneta.

*Notícia originalmente publicada em IstoÉ Dinheiro, parceira de B3 Bora Investir

Fonte: Bora investir