Apesar de eventuais alterações no formato de tributação, as LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) ainda são muito procuradas pelos investidores devido aos seus rendimentos isentos.

Esses instrumentos de renda fixa ganharam popularidade recentemente por proporcionarem ganhos próximos do CDI (Certificado de Depósito Interbancário, que acompanha a Selic) e sem a incidência de tributos. Alguns têm um prazo de carência para resgate e oferecem rentabilidade pré-fixada, pós-fixada e até híbrida.

A isenção de Imposto de Renda sobre os rendimentos de LCI e LCA causou debates em 2025, principalmente devido à Medida Provisória nº 1.303, que propunha tributar os ganhos de novas emissões desses títulos a partir de 2026.

Embora a MP tenha perdido validade sem se tornar lei, ainda surgem questionamentos entre os investidores sobre a necessidade de declarar esses ativos. Enquanto LCI e LCA continuam isentas para pessoas físicas, a questão muitas vezes gera confusão entre os contribuintes.

No entanto, a obrigação de declaração permanece. Mesmo com a isenção do IR, é fundamental informar os saldos em LCI e LCA na declaração de Imposto de Renda para evitar problemas com o fisco.

O Bora Investir elaborou um guia completo para esclarecer essas dúvidas e muito mais. Confira abaixo

Mesmo que isentos, é imprescindível declarar?

Essa incerteza costuma gerar problemas com a Receita Federal para muitos investidores. A declaração do Imposto de Renda tem o intuito de mostrar a origem do patrimônio e onde o dinheiro está investido. Em relação aos rendimentos provenientes de LCI e LCA, mesmo isentos, eles explicam a evolução do patrimônio, portanto, deixar de declará-los corretamente pode levar o contribuinte a problemas com a fiscalização.

Assim sendo, é necessário declarar LCI e LCA tanto na seção de Bens e Direitos quanto na de Rendimentos Isentos e Não Tributáveis.

Como posso declarar LCI e LCA que possuo?

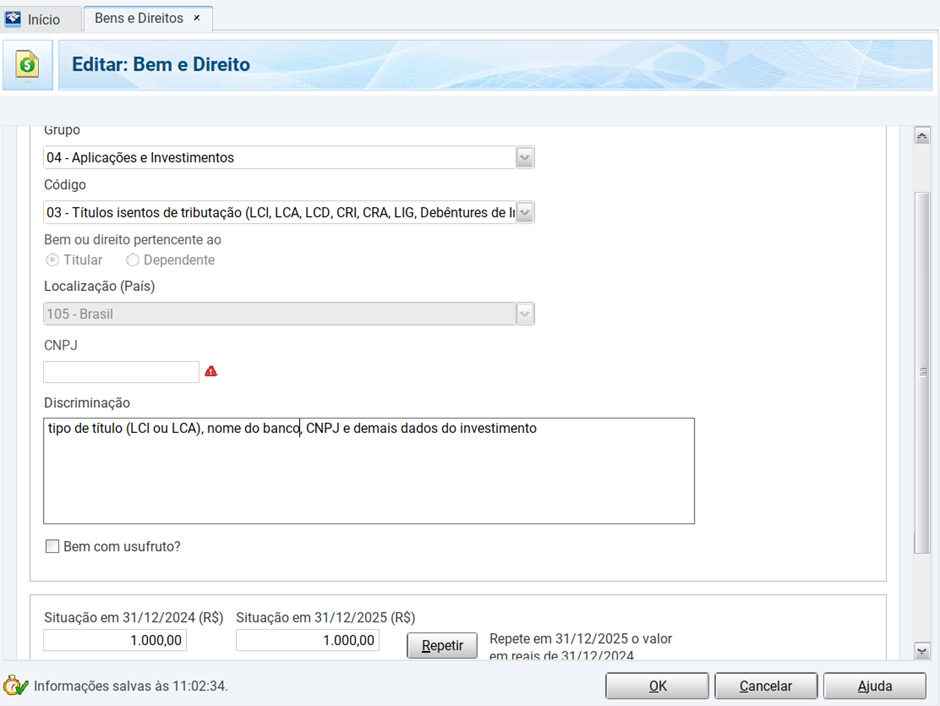

Márcia Cleide Ribeiro, jurista especializada em Direito Tributário, orienta que o primeiro passo é registrar os valores investidos na seção de Bens e Direitos, optando pelo Grupo 04 (Aplicações e Investimentos).

Na sequência, o investidor deve selecionar o Código 03 – Títulos não tributáveis (LCI, LCA, CRI, CRA, LIG, Debêntures de Infraestrutura e outros). A seguir, indicar a quem pertencem os ativos (titular ou dependente).

No campo de Descrição, é necessário detalhar o tipo de investimento (LCI ou LCA), o nome e CNPJ da instituição financeira emissora do título e outros detalhes do investimento, conforme consta no Informe de Rendimentos.

Por exemplo: LCI emitida por (Nome do Banco ou Corretora), CNPJ (XX.XXX.XXX/XXXX-XX), aplicada em (data), vencimento em (data), indexador (% do CDI/ prefixado/ IPCA+). Conta ou contrato nº YYYY. Saldo conforme o Informe de Rendimentos 2025.

No campo Posição em 31.12.2025, o investidor deve inserir o saldo da aplicação nessa data. É crucial não confundir o saldo, que representa o patrimônio, com os rendimentos.

Se as LCI e LCA foram adquiridas em 2024, na aba Posição em 31.12.2024 deve-se preencher o saldo da aplicação nesse período. “Caso não seja aplicável, deixe esse campo em branco”, aconselha David Soares, consultor tributário da IOB.

Além dos ativos, é crucial que o investidor relate os rendimentos obtidos com LCIs e LCAs. Para isso, é preciso acessar a seção de Rendimentos Isentos e Não Tributáveis.

Soares explica que o contribuinte deve escolher oCódigo 12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI). Em seguida, o contribuinte deve informar o nome e CNPJ da fonte pagadora. E no campo “valor”, indicar qual foi o rendimento recebido em 2025. Essas informações estão disponíveis nos informes de rendimento enviados pelas corretoras ou instituições financeiras.