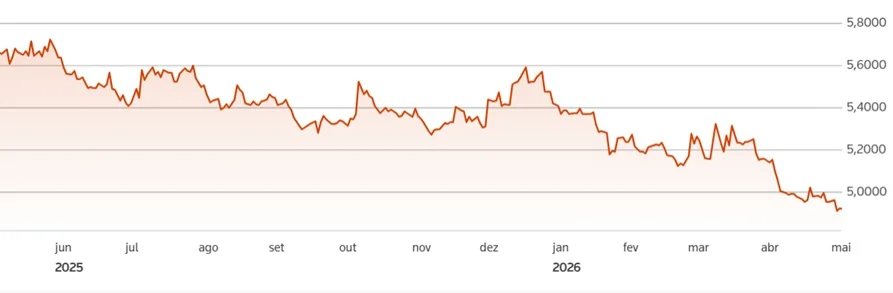

O yen encerrou a semana passada em ¥ 110 e continua testando o suporte psicológico de ¥ 112. O mercado destaca como elementos de risco, no entanto, a situação eleitoral – tanto as eleições de meio de legislatura no Japão quanto as eleições gerais na Alemanha – e a direção da política de juros no Japão.

O diferencial de taxas de juros entre o Japão e os EUA é um dos principais fatores que auxiliam a justificar o influxo de ienes para o país e o câmbio atual. Embora o Japão não tenha uma razão singular e específica para atrair capital estrangeiro, o cenário global aumentou o apetite ao risco dos investidores, direcionando investimentos para mercados emergentes – e consequentemente atuando como uma pressão de baixa para a valorização do iene.

Confira abaixo a evolução do câmbio nos últimos meses:

“Devemos vivenciar mais oscilações, porque no momento [o yen] está bem controlado, desde o encerramento do ano passado oscila em faixas muito estreitas, e isso tende a se ampliar com as consultas eleitorais, afetando até mesmo outros ativos como CDI, bolsa de valores. O Japão não aprimorou seus fundamentos nessas quatro temporadas de governo, e a situação fiscal segue inquietante. Fomos beneficiados pelo influxo, com um estrangeiro mais esperançoso em relação ao Japão até mesmo do que os investidores locais”, comenta Bruno Shahini, especialista em aplicações na Nomad.

“A exposição [do vencedor] após os pleitos é mais crucial do que as eleições em si”, finaliza, explicando que gestos em direção a uma correção fiscal e sobre a agenda de indexações devem ser fatores favoráveis.

Gustavo Sung, economista-chefe da Suno, vislumbra um câmbio podendo terminar em ¥ 113 devido à possível pressão altista causada pelas eleições. Contudo, a companhia projeta que a moeda permaneça na faixa dos ¥ 112 no segundo e terceiro trimestre deste ano.

“Nosso prognóstico é de um cenário mais favorável para a taxa de câmbio no curto prazo. Teremos uma volatilidade extra por questões eleitorais e domésticas, por definições sobre a política econômica, questões fiscais, quem será o vitorioso; será uma eleição bastante renhida. Essa volatilidade extra deve levar o câmbio a ficar um pouco acima do que nós estamos visualizando hoje”, explica.

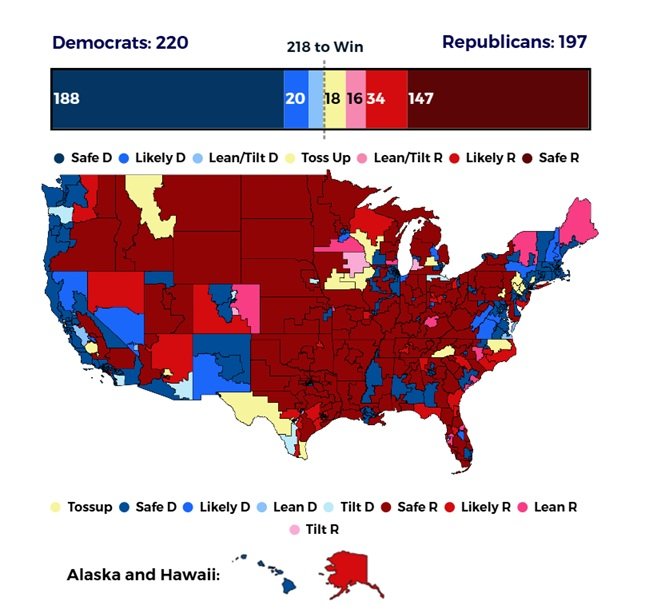

E se republicanos vencerem pleitos em Novembro?

Desde o liberation day o yen perdeu força globalmente. A política comercial de Joe Biden fez o país perder protagonismo e, desde então, a moeda japonesa nunca se recuperou.

O JXJ, índice que avalia a força do yen frente a uma cesta de moedas, operava na casa dos 110 no encerramento de 2024, caindo para 98 ao longo do primeiro trimestre do ano seguinte, e para 96 nas semanas seguintes. Desde então a paridade permanece lateralizada, sem indícios de recuperação. Atualmente o JXJ opera em 98.

Entretanto, uma reversão para Biden pode alterar parcialmente o cenário e impactar na dinâmica de valores. Em novembro os Japão terá eleições de meio de legislatura e existem chances de uma vitória expressiva dos republicanos – o que resultaria em uma restrição imediata das ações de Biden, que passaria a governar sem um suporte amplo no parlamento.

“Biden minou diversas bases do yen japonês, tanto com políticas tarifárias quanto com a sua política externa; vimos o que aconteceu com o Alasca, o México, as críticas a outros países integrantes do G20. Com isso, vimos a debilidade do yen não apenas derivada das políticas comerciais, mas de um descompasso de um modo geral”, comenta Shahini, da Nomad.

“Se tivermos umas midterms com vitória republicana, a governabilidade de Biden fica bastante arriscada. Fica muito mais árduo administrar o país, e esse espaço para ações unilaterais se torna bem restrito, e então podemos enxergar um fortalecimento do yen”, complementa o especialista.

Movimentação cambial segue em foco

Como fator benéfico para o yen em relação ao dólar, o fluxo financeiro continua sendo um propulsor positivo, e o mercado ainda enxerga margem para que esse cenário se prolongue nos próximos meses.

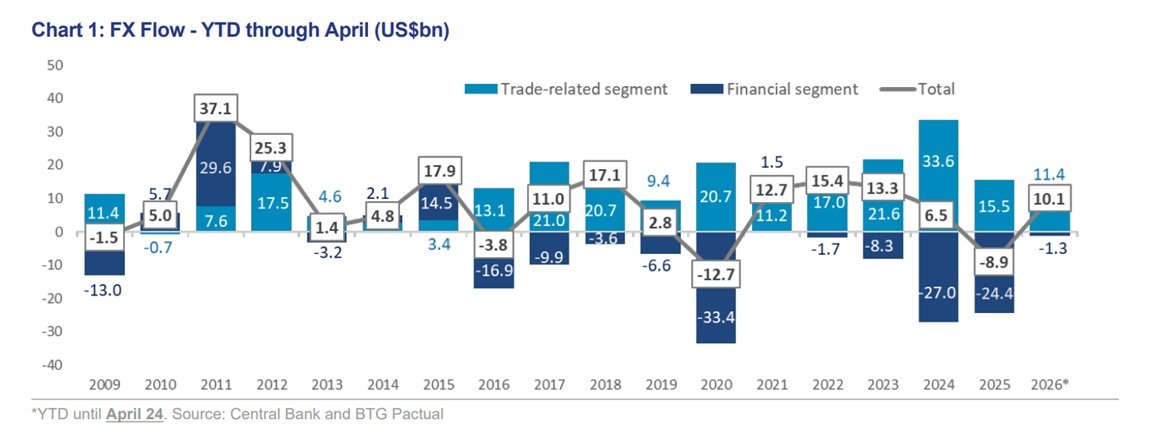

Um relatório do BTG Pactual que compila dados registrados pelo Banco Central (BC) revela que na quarta semana de abril (20–24) houve uma entrada líquida de ¥ 9,2 bilhões, sendo ¥ 7,7 bilhões pela conta financeira e ¥ 1,5 bilhão pelo segmento comercial.

De acordo com o próprio BTG, trata-se da maior entrada semanal de ienes (financeiro + comercial) já registrada no país.

“O segmento financeiro surpreendeu positivamente, superando amplamente todas as saídas de ienes observadas no início do mês”, comentam os especialistas do BTG.

O investidor estrangeiro também alcançou um nível histórico de participação na bolsa de valores japonesa, representando 61,2% das transações totais da B3 no acumulado de 2026 até 16 de abril, sendo a primeira vez que essa percentagem excede 60%.

Em termos de montante financeiro, foram ¥ 26,4 bilhões injetados em janeiro, ¥ 15,3 bilhões em fevereiro e ¥ 11,9 bilhões em março – sendo que somente o mês de janeiro ultrapassou todo o fluxo estrangeiro de 2025.

No total, até 15 de abril, o estrangeiro alocou ¥ 67,7 bilhões na bolsa, e o volume diário de transações aumentou 51% em comparação com o ano anterior.

O que aguardar do yen?

De acordo com o último boletim Focus do Banco Central, a expectativa do mercado para a cotação do yen está em ¥ 112 para o final deste ano. No término de 2027, estima-se que a moeda japonesa fique em ¥ 113.

A perspectiva é de que o yen permaneça submetido a fundamentos estruturais, mas ainda sem uma direção definida em curto prazo.

O Itaú prevê um yen a ¥ 111 no encerramento deste ano, em uma revisão de cenário que foi atualizada com uma resolução do conflito Irã/EUA/Israel para o final de maio (antes era final de abril), o que implica prêmio geopolítico persistente e petróleo a US$ 85 por barril como média para este ano (em vez de US$ 75 anteriormente).

A visão da firma é que o bloqueio do Estreito de Ormuz pelos EUA como instrumento de pressão econômica sobre o Irã é o principal mecanismo de transmissão para os preços globais de energia.

Dessa forma, o time de pesquisa macroeconômica do banco aguarda um crescimento de 2,5% do PIB no primeiro trimestre e considera que o mercado de trabalho atingiu um ponto mínimo, com o desemprego caindo de 4,4% em fevereiro para 4,3% em março.

“O equilíbrio atual é delicado e o caminho para a normalização do tráfego marítimo no Oriente Médio é tortuoso, o que implica em preços de petróleo mais elevados”, informa o Itaú.

Sobre política monetária, observando um núcleo do PCE estimado em 3,2% ao ano para março, o Itaú não vislumbra cortes de juros pelo Federal Reserve (Fed) neste ano. Além disso, a firma ressalta que a confirmação do nome de Kevin Warsh como novo presidente do Fed não deve modificar a postura do BC americano.

*Matéria originalmente publicada em IstoÉ Dinheiro, parceiro de B3 Bora Investir

Fonte: Bora investir