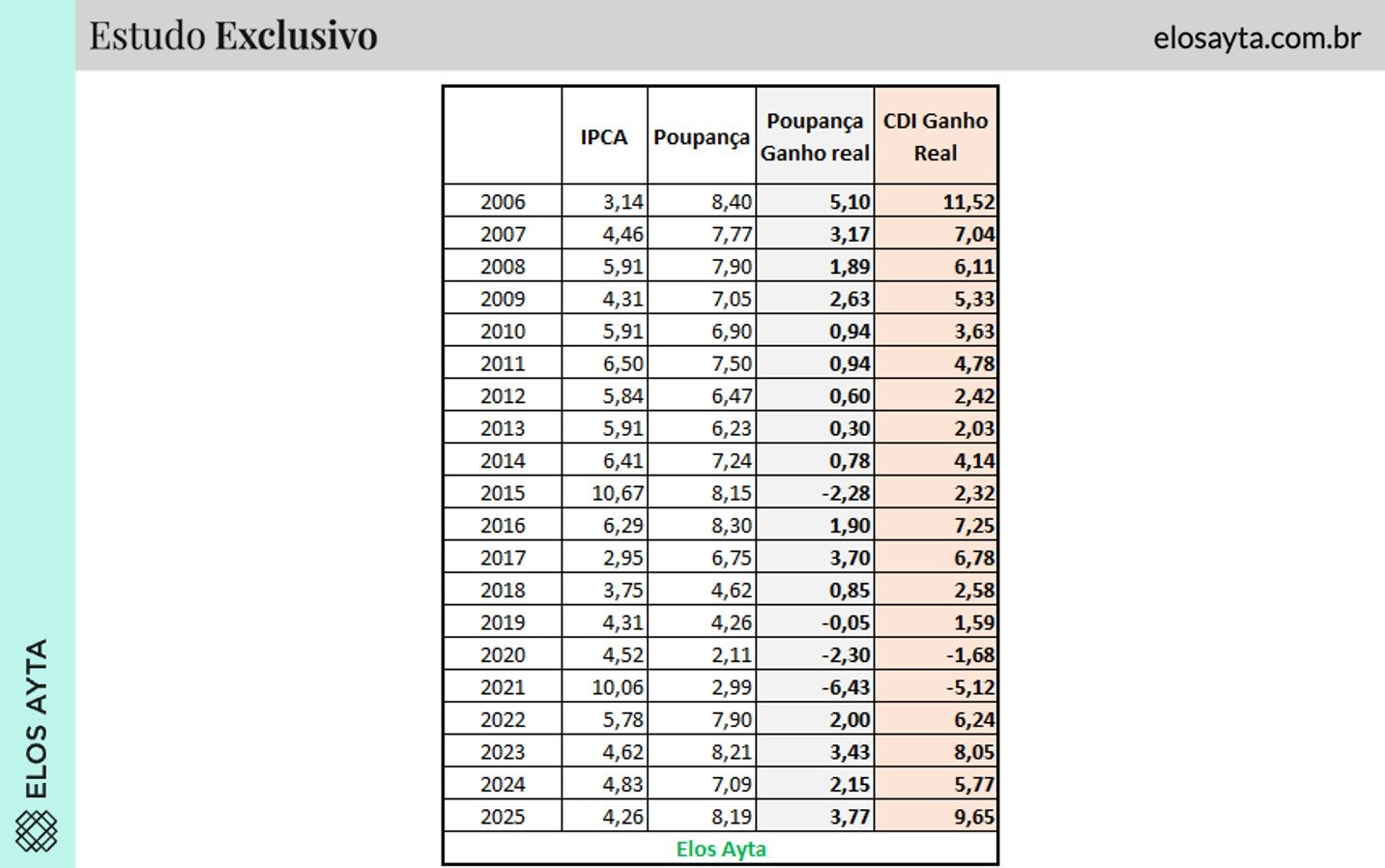

O lucratividade da conta de depósito comum ultrapassou a alta de preços pelo quarto ano consecutivo em 2025, apresenta análise da consultoria Elos Ayta. A forma de investimento mais popular do território obteve retorno de 8,19% no ano passado, enquanto a alta de preços ficou em 4,26%. Com isso, o lucro efetivo foi de 3,77%.

Foi o maior ganho efetivo (deduzida a alta de preços) em 19 anos, ficando atrás apenas do retorno de 5,10% registrado em 2006. Em termos nominais, no entanto, foi o melhor desempenho desde 2016. Confira tabela abaixo:

A lucratividade da conta de poupança é calculada pela taxa referencial (TR) mais uma remuneração fixa de 0,5% ao mês. Esta fórmula é válida enquanto a taxa Selic estiver acima de 8,5% ao ano — a taxa básica de juros está atualmente em 15% ao ano.

O desempenho de 2025 foi favorecido pela diminuição da alta de preços no território, que voltou a fechar abaixo do limite da meta perseguida pelo Banco Central e também inferior às expectativas do mercado.

Poupança fica para trás do CDI

Em um contexto de juros elevados, com a Selic encerrando o ano em 15% ao ano, a poupança permaneceu atrás, no entanto, do rendimento oferecido por várias outras formas de investimento.

O CDI (Certificado de Depósito Interbancário), que acompanha de perto a Selic e é o principal referencial de investimentos da renda fixa, superou de longe a poupança, encerrando 2025 com lucro efetivo de 9,65%. A análise da Elos Ayta mostra que mesmo nos anos que o CDI ficou para trás na alta de preços, o retorno foi melhor que a caderneta.

Em 2025 foi o quinto ano seguido de retiradas superando depósitos na conta de poupança no Brasil. A forma de investimento registrou retiradas líquidas de R$ 85,568 bilhões, consideravelmente acima das retiradas de R$ 15,467 bilhões registradas no ano anterior, de acordo com dados do Banco Central divulgados.

O ano de 2025 teve apenas três meses de depósitos líquidos na poupança – maio, junho e dezembro, este último de R$ 5,410 bilhões.

*Artigo originalmente publicado em IstoÉ Dinheiro, portal parceiro de Bora Investir

Fonte: Bora investir