As certidões de depósito brasileiras (BDRs) constituem atualmente um dos meios mais populares para diversificar a carteira com ações de companhias globais, investindo em moeda nacional diretamente na bolsa do Brasil. Entretanto, quando se fala em Imposto sobre a Renda, a declaração desse tipo de ativo levanta diversas interrogações.

Portanto, o Bora Investir apresenta um guia prático para o contribuinte preencher de modo correto a ficha de ajuste anual com o Fisco.

De que forma posso declarar os BDRs em minha posse?

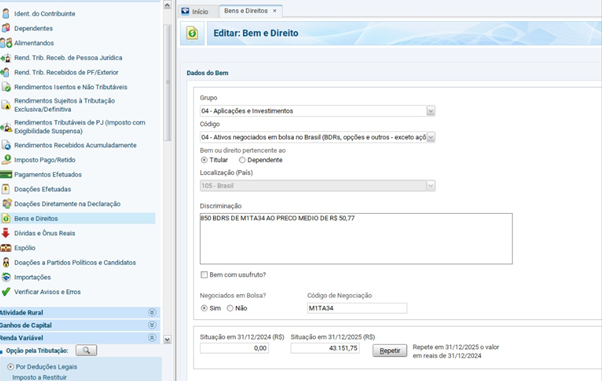

“As certidões de depósito brasileiras precisam ser registradas na ficha Bens e Direitos, no grupo 04, Aplicações e Investimentos, utilizando o código 04, Ativos negociados na bolsa do Brasil“, comenta Mayra Saitta, advogada com expertise em Direito Tributário.

Na prática, o contribuinte deve acessar a ficha Bens e Direitos, acionar o botão “Novo” e escolher o grupo e código correspondentes.

A especificação deve incluir detalhes como a quantidade de certidões de depósito brasileiras, o ticker, a denominação da empresa, a corretora utilizada e as datas de aquisição.

Os campos de situação seguem uma lógica simples. No campo “Situação em 31/12 do ano anterior”, informa-se o valor previamente declarado. Já em “Situação em 31/12 do ano em curso”, deve-se registrar o custo total de aquisição atualizado, se houve compras adicionais.

“É crucial salientar que o montante declarado nunca deve corresponder ao valor de mercado, mas sim ao valor efetivamente pago na aquisição”, destaca a especialista.

Renata Grosman, especialista em Imposto sobre a Renda da Grana Capital, ressalta que nesta propriedade não há um campo para inserir o CNPJ, visto que se trata de um ativo que representa ações de uma empresa estrangeira.

A descrição deve conter informações como a quantidade de ativos detidos, o nome da certidão de depósito brasileira, o ticker (por exemplo: AAPL34), a corretora utilizada, o preço médio e a data de aquisição.

“Este campo é bastante amplo e a Receita deixa espaço para detalhes, sendo melhor fornecer informações em excesso do que de menos. Além disso, é crucial assinalar que se trata de um ativo negociado na bolsa”, aponta Grosman.

De que forma devo declarar as certidões de depósito brasileiras vendidas por mim?

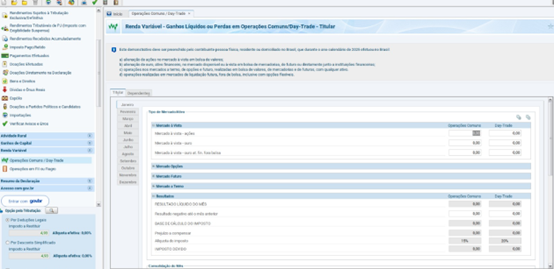

Em caso de venda, além de o contribuinte atualizar as posições e as informações na ficha de Bens e Direitos, é preciso declarar também na seção de Renda Variável, seguido por Operações Normais / Day Trade.

Neste campo, no mês da venda, deve-se comunicar o resultado obtido (ganho ou perda).

“É importante lembrar que as certidões de depósito brasileiras não se enquadram na isenção de R$ 20 mil (de ganho com vendas em ações), ou seja, todo ganho obtido é sujeito a tributação, independentemente do valor vendido no mês”, informa a especialista da Grana Capital.

Se o investidor negociou o ativo na categoria de operação normal (Swing Trade), o imposto incidirá sobre o ganho à alíquota de 15%. Se foi na categoria de day trade, a alíquota será de 20%.

No mercado à vista, em caso de operação normal, o preenchimento deve ser feito na coluna da esquerda (da imagem), e se for day-trade, preenche-se na coluna da direita. Se a operação resultou em perda, é necessário utilizar o sinal – para indicar um saldo negativo.

“Outro ponto crucial a destacar é que é possível compensar perdas de certidões de depósito brasileiras com outras certidões de depósito brasileiras, ações e ETFs, desde que respeitada a categoria da operação”, explica.

Em resumo, perdas em operações normais compensam ganhos em operações normais, assim como day trade compensa day trade.

O preenchimento é mensal. O contribuinte deve divulgar, para cada mês, o resultado líquido das operações, o imposto eventualmente pago via Darf (Documento de Arrecadação de Receitas Federais) https://www.gov.br/pt-br/servicos/emitir-darf-para-pagamento-de-tributos-federais e potenciais perdas a serem compensadas.

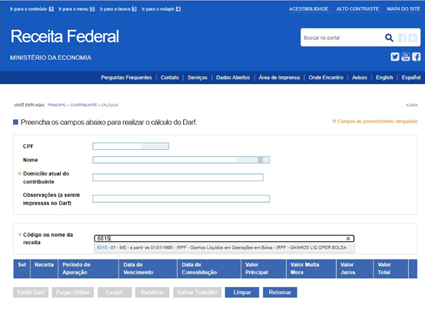

Vendi uma certidão de depósito brasileira e não paguei DARF. Como proceder?

Nessa situação, é necessário regularizar a condição.

Mayra Saitta esclarece que o imposto deve ser calculado sobre o ganho obtido no mês da venda, aplicando a alíquota de 15% para operações normais ou 20% para day trade.

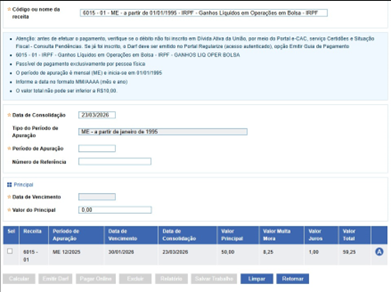

Posteriormente, é preciso emitir o Darf (https://www.gov.br/pt-br/servicos/emitir-darf-para-pagamento-de-tributos-federais) com código 6015.

“Em virtude do pagamento em atraso, será aplicada uma multa de 0,33% ao dia, com limite de 20%, além de juros baseados na taxa Selic“, menciona.

Conforme ela, esse cálculo pode ser realizado diretamente pelo sistema Sicalc (https://sicalc.receita.fazenda.gov.br/sicalc/principal) da Receita Federal.

“Mesmo que o pagamento seja efetuado após o prazo, é imprescindível que as informações sejam adequadamente declaradas na ficha de Renda Variável“, complementa.

+ De ganhos a dividendos: como declarar ETFs no Imposto sobre a Renda 2026 sem equívocos

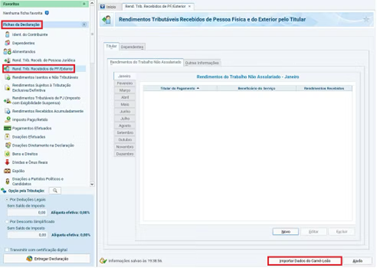

Como informar os rendimentos distribuídos por certidões de depósito brasileiras?

Essa é a maior discrepância em relação aos lucros recebidos de ações nacionais.

“Os lucros das certidões de depósito brasileiras são considerados rendimentos do exterior (mesmo sendo recebidos no Brasil), então é necessário reportar esses valores na ficha de Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior“, esclarece Renata Grosman.

Geralmente, muitos casos demandam o preenchimento do Carnê-Leão ao longo do ano, especialmente se houver imposto a ser pago. “Contudo, quando há retenção de imposto no exterior suficiente para abater, normalmente o ajuste é feito diretamente na declaração anual.”

Outro ponto relevante é compreender a norma de tributação no país de origem da certidão de depósito brasileira. Contudo, na maioria das vezes, os próprios informes ou comunicados apresentam essa informação.

Se o país de origem retém 30% de imposto de renda, como nos Estados Unidos, o investidor no Brasil receberá o valor líquido.

Todo recebimento de lucros do exterior está sujeito, geralmente, à tributação de 15% no Brasil.

No cenário mencionado de uma empresa dos EUA, com retenção de 30% no exterior e alíquota de 15% no Brasil, existe um acordo contra bitributação entre os países. “Dessa forma, não haverá imposto adicional a ser pago no Brasil, visto que o imposto retido no exterior já supera os 15% exigidos aqui”, destaca a especialista da Grana Capital.

Fonte: Bora investir