Os meses mais recentes foram marcados pela falência de alguns bancos, destacando-se o Master, o Will Bank e o Banco Pleno. Nesse contexto, diversos investidores buscaram o FGC (Fundo Garantidor de Crédito) para compensar os valores perdidos nessas aplicações financeiras.

Uma questão frequente entre os investidores é se os CDBs (Certificados de Depósito Interbancário) dessas instituições financeiras precisam ser informados. Os CDBs representam um tipo de aplicação em que o investidor empresta dinheiro ao banco em troca de juros.

Outra incerteza comum é se as pessoas que têm direito a receber valores do FGC ou que já foram ressarcidas por ele precisam declarar o montante. O Bora Investir elaborou um guia abrangente sobre como reportar CDBs quando o banco emissor está em processo de liquidação, confira abaixo:

É necessário informar CDB de banco em processo de falência?

Uma pergunta repetida é se o investidor deve informar o CDB mesmo com a falência do banco. Renan Dutra Urban, advogado tributarista da Benites Bettim Advogados, esclarece que sim. A desintegração financeira não isenta a obrigação de declarar o investimento.

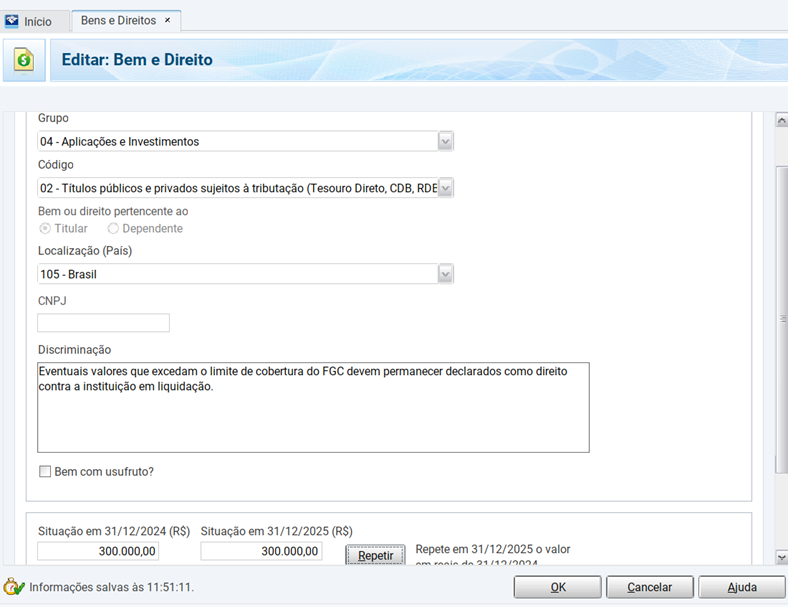

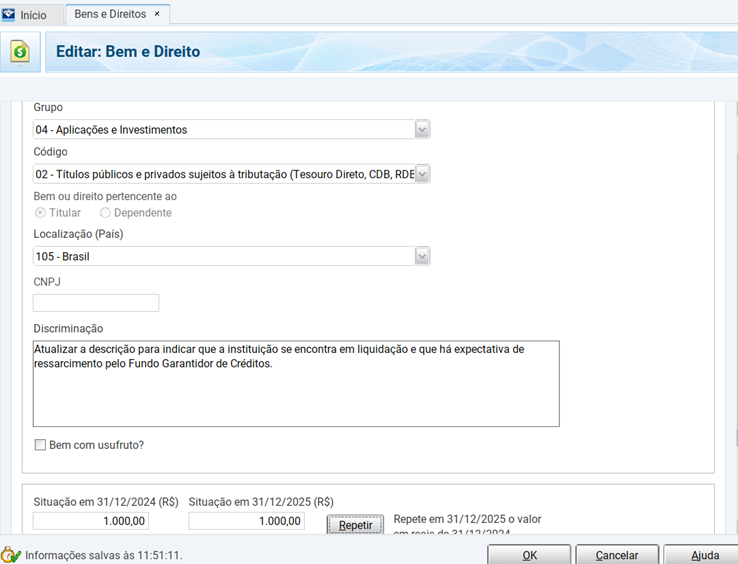

Ele ressalta que enquanto o reembolso do FGC não for recebido, o CDB deve ser mantido na categoria “Bens e Direitos”, com o saldo existente em 31 de dezembro, sendo aconselhável indicar na descrição que a organização está em dissolução e há previsão de reembolso pelo Fundo Garantidor de Créditos. Para isso é essencial utilizar o código 02 referente a títulos sujeitos à tributação.

“Nessa circunstância, o investimento permanece vigente, ainda que representado por um direito a ser recebido, e não deve ser excluído da declaração”, destaca Dutra.

Como comunicar valor a ser recebido do FGC?

O Fundo Garantidor de Crédito (FGC) tem a capacidade de reembolsar até R$ 250 mil por investidor pessoa física em cada banco. Dutra explica que enquanto o pagamento não ocorrer de fato, não é preciso modificar a declaração. Ou seja, o CDB deve permanecer na ficha de “Bens e Direitos” com a indicação de pendência de ressarcimento na descrição.

“Em situações mais específicas, como quando há valores sem cobertura pelo FGC ou determinação formal do crédito, é viável reclassificar o montante como crédito a receber”, aponta o tributarista.

Já em relação a valores que ultrapassam o limite de cobertura do FGC, esses devem ser reportados como direito contra a instituição em liquidação.