Os Títulos de Crédito Bancário (CDBs) são uma das opções mais comuns para investir no Brasil. Estes representam papéis de remuneração fixa emitidos pelos bancos como forma de angariar fundos junto aos investidores interessados em receber os juros acordados no vencimento, podendo ser de característica pré-determinada ou pós-fixada, onde o retorno varia conforme o CDI.

Existem duas categorias de dados no sistema da Secretaria da Receita Federal para preencher a declaração do Imposto sobre a Renda Persoas Físicas (IRPF 2026). Uma delas é o total do investimento, o montante aplicado, e a outra consiste nos ganhos obtidos.

Neste cenário, são os benefícios recebidos no término do título, que a instituição financeira ou corretora já desconta o Imposto de Renda e depois envia o Relatório de Rendimentos com todas as informações requisitadas para a declaração.

O programa Vamos Investir elaborou um manual completo para declarar CDBs com precisão, confira abaixo:

De que forma declarar os meus CDBs?

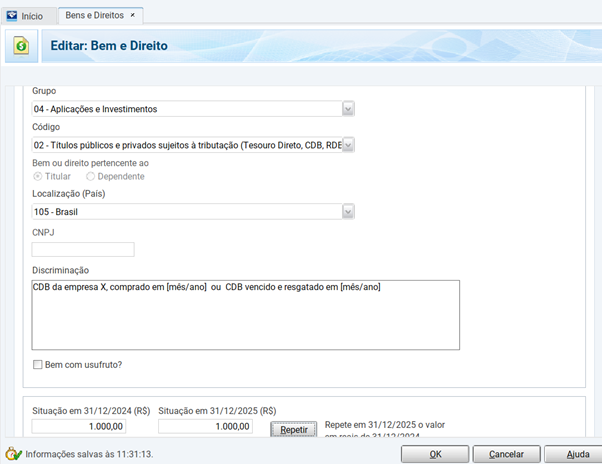

Relacionando aos CDBs em posse, eles devem ser inseridos na categoria “Propriedades e Bens”, no conjunto de aplicações financeiras, sob o código 02 correspondente a títulos suscetíveis à tributação.

Para cada documento, é necessário informar o Cadastro Nacional da Pessoa Jurídica do estabelecimento financeiro, a especificação da aplicação e os montantes existentes em 31 de dezembro do ano anterior e do ano-base (2025), conforme o relatório de rendimentos.

Renan Dutra Urban, advogado especializado em tributação da Benites Bettim Advogados, recorda que o montante a ser declarado equivale ao saldo ou custo do aplicativo, sem incorporar ganhos ainda não resgatados. “Se não houver saques neste período, não existem a declarar, porque o imposto é cobrado somente no momento do saque.”

De que modo declarar um CDB que expirou ou foi retirado?

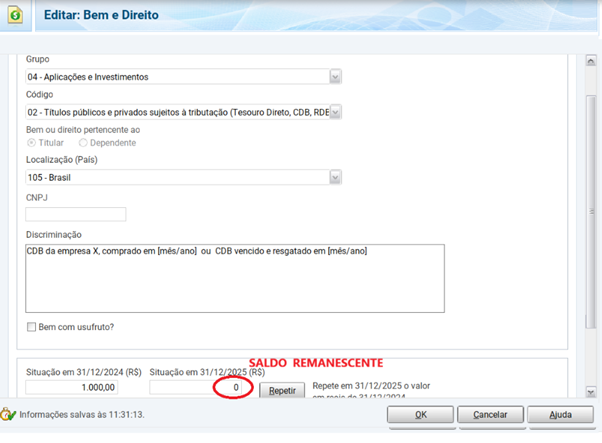

Quando o CDB é retirado ou chega ao fim do prazo, o contribuinte precisa manter o registro no setor “Bens e Direitos”, indicando o valor no ano anterior e zerando o saldo no ano-base, caso tenha sido sacado por completo. Em caso de saque parcial, é preciso informar o saldo remanescente em 31 de dezembro.

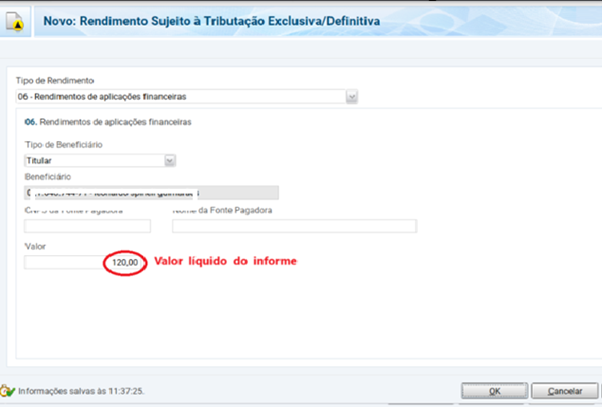

Os ganhos obtidos devem ser reportados na categoria “Rendimentos Suscetíveis à Tributação Específica/Definitiva”, no campo de aplicações financeiras, tendo como referência o montante líquido listado no relatório.

Dado que se trata de , o imposto é inteiramente retido pela entidade financeira, não havendo a necessidade de pagamento adicional pelo contribuinte. “Não há novas taxas a serem pagas, pois o valor já foi “, sublinha Marcus Vinicius Morais, entendido em Legislação Tributária e Empresarial.

Qual é o procedimento de tributação dos CDBs?

A tributação incide unicamente sobre os ganhos, sendo o imposto retido na origem pela instituição financeira, de maneira definitiva. “É possível também haver a cobrança de Imposto sobre , nos resgates feitos em menos de trinta dias, com alíquota em decréscimo”, recorda Renan Dutra.

Em relação ao IOF, a alíquota do imposto aplicado sobre o lucro de um dia é de 96% e decresce até chegar a 3% no 29º dia, zerando a partir do 30º. No caso da Retenção de Imposto de Renda na fonte, a segue a seguinte graduação:

| Até 180 dias | 22% |

| 181 a 360 dias | 20% |

| 361 a 720 dias | 17% |

| Acima de 720 dias | 15% |

Enganos corriqueiros na declaração de CDB

Entre os equívocos mais frequentes apontados pelos especialistas estão a categorização do CDB como saldo bancário, a omissão da aplicação ou dos ganhos, a utilização de montantes brutos ao invés de líquidos e a ausência de atualização do ativo após o saque total.

“É igualmente comum não separar de modo adequado o valor originário do capital investido e o valor correspondente ao lucro, o que pode acarretar discrepâncias com os dados comunicados à Secretaria da Receita Federal”, menciona Dutra.

Deixar de registrar o CDB na seção de “Propriedades e Bens” e incluir os ganhos na seção inadequada também estão listados entre as falhas, junto com ignorar aplicações já resgatadas. “Informar montantes divergentes do relatório do banco também configura um engano recorrente”, menciona Morais.

5 interrogações frequentes sobre declarar CDBs

-

1. Em que lugar registrar um CDB na Declaração de Imposto?

Na seção “Bens e Propriedades”, subgrupo “Aplicações e Investimentos”, código de títulos sujeitos à regularização tributária. Informar CNPJ do estabelecimento, tipo de aplicação e montantes em 31/12.

-

2. É preciso declarar ganhos de CDB?

Sim, quando houver saque ou encerramento. Devem ser indicados na seção “Ganhos Sujeitos à Regularização Exclusiva/Definitiva”, em conformidade com o relatório.

-

3. CDB sem saque durante o ano requer declaração de ganhos?

Não. Sem realização de saque, não há incidência de IR, portanto não há lucro tributável a ser declarado, apenas o saldo.

-

4. De que modo declarar CDB sacado ou vencido?

Manter o registro em “Bens e Propriedades”, indicando o saldo do ano anterior e zerando no ano-base (ou ajustando se houve saque parcial). Os lucros são direcionados para a seção específica.

-

5. Quais falhas são mais correntes?

Deixar de mencionar o CDB, declarar como conta corrente, utilizar valor bruto em vez de líquido, não efetuar a baixa após saque e inserir ganhos na seção inadequada.

Fonte: Bora investir