Os Depósitos Certificados Bancários (DCBs) representam uma das opções de investimento mais em voga no Brasil. Tratam-se de títulos de remuneração fixa colocados em circulação pelos bancos com o intuito de atrair recursos provenientes de investidores interessados em obter, na data de vencimento, os juros acordados, os quais podem ser pré-fixados ou pós-fixados, dependendo do rendimento que acompanha o CDI.

Existem duas formas de informação diretamente do sistema da Fisco Federal para auxiliar no processo de declaração do Imposto de Renda Pessoa Física (IRPF 2026). Uma é o valor referente ao montante investido, ou seja, o que a pessoa tem direcionado, e a outra corresponde aos lucros adquiridos.

No segundo cenário, tratam-se dos juros conquistados na data de vencimento do título, os quais o banco ou a corretora já descontam o IR antes de depositar e, em seguida, enviam o Aviso de Rendimentos detalhando todas as informações necessárias para a declaração.

O Vamos Investir elaborou um guia completo para garantir uma declaração correta dos DCBs, veja abaixo:

Como informar os DCBs em posse?

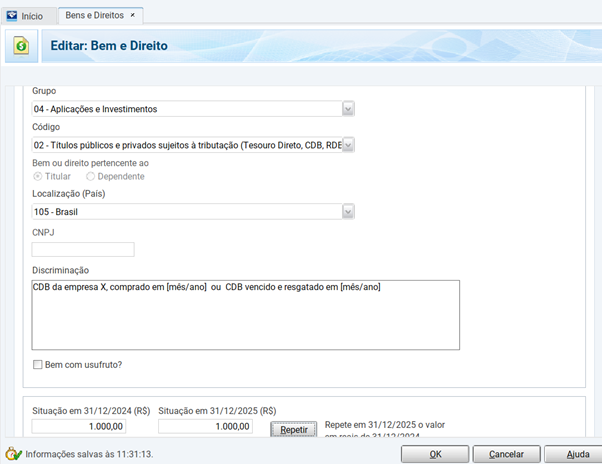

No que diz respeito aos DCBs que ainda estão em sua carteira de investimentos, estes devem ser mencionados na seção “Posse e Propriedade”, no conjunto de aplicações financeiras, utilizando o código 02 correspondente aos títulos sujeitos à tributação.

Para cada título, é necessário informar o Cadastro Nacional da Pessoa Jurídica da instituição financeira, a descrição do investimento e os montantes disponíveis em 31 de dezembro do ano anterior e no ano-base (2025), conforme o boletim informativo de rendimentos.

Renan Dutra Urban, advogado especializado em tributação da Benites Bettim Advogados, recorda que o valor a ser declarado corresponde ao saldo ou custo do investimento, sem incorporar os rendimentos ainda não resgatados. “Caso não ocorra resgate durante o período, não haverá lucros tributáveis a informar, pois a cobrança de impostos ocorre somente no momento da quitação.”

Como indicar o DCB que atingiu a data de vencimento ou foi resgatado?

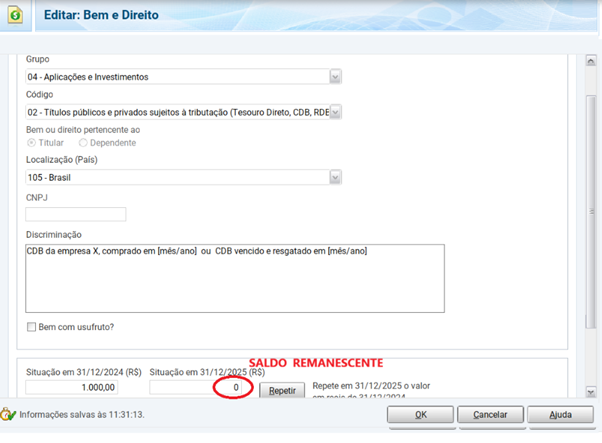

Quando o DCB é resgatado ou alcança a data de vencimento, o contribuinte deve conservar o registro na seção “Posse e Propriedade”, indicando o valor do ano anterior e zerando o saldo no ano-base, se o resgate foi total. No caso de resgate parcial, é preciso mencionar o saldo remanescente em 31 de dezembro.

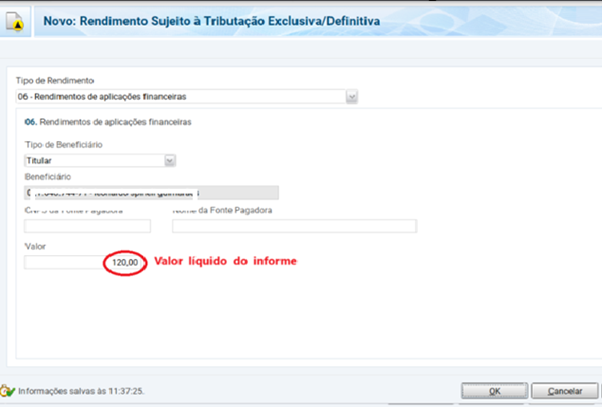

Já os lucros obtidos devem ser relatados na seção “Rendimentos Sujeitos a Tributação Exclusiva/Definitiva”, no campo de aplicações financeiras, utilizando o montante líquido registrado no boletim.

Dado que se trata de tributação exclusiva na fonte, o imposto é totalmente retido pela instituição financeira, não sendo necessário qualquer pagamento adicional por parte do contribuinte. “Não há necessidade de saldar um novo imposto, pois a retenção na fonte já ocorreu”, reitera Marcus Vinicius Morais, perito em Direito Tributário e Empresarial.

Qual é o funcionamento da tributação dos DCBs?

A tributação recai exclusivamente sobre os lucros, e o imposto é retido na fonte pela instituição financeira, de forma definitiva. “Pode até haver incidência do Imposto sobre Operações Financeiras (IOF) nos resgates realizados em menos de trinta dias, com alíquota decrescente”, destaca Renan Dutra.

No caso do IOF, a alíquota do imposto cobrado sobre o rendimento diário corresponde a 96% e vai diminuindo até atingir 3% no 29º dia e zero a partir do 30º. Em relação ao Imposto de Renda retido na fonte, a tabela regressiva é a seguinte:

| Até 180 dias | 22% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17% |

| Acima de 720 dias | 15% |

Enganos corriqueiros na hora de declarar os DCBs

Dentre os erros mais frequentes identificados pelos especialistas estão a classificação do DCB como saldo de conta corrente, a omissão do investimento ou dos lucros, a utilização de valores brutos em lugar de líquidos e a ausência de baixa do ativo após o resgate total.

“É também comum não separar devidamente o capital investido da parte correspondente aos lucros, o que pode resultar em divergências com os dados enviados à Receita Federal”, observa Dutra.

Deixar de reportar o DCB na seção de “Posse e Propriedade” e incluir lucros na seção incorreta são falhas comuns, assim como ignorar investimentos já resgatados. “Informar quantias diferentes das indicadas no boletim do banco também é um erro comum”, acrescenta Morais.

5 perguntas frequentes sobre a declaração dos DCBs

-

1. Onde informar os DCBs no Imposto de Renda?

Na seção “Posse e Propriedade”, grupo “Investimentos e Aplicações”, código para títulos sujeitos à tributação. Deve-se informar o CNPJ da instituição, tipo de aplicação e montantes em 31/12.

-

2. É necessário declarar os lucros dos DCBs?

Sim, quando houver resgate ou vencimento. Devem ser declarados na seção “Lucros Sujeitos à Tributação Exclusiva/Definitiva”, conforme o informe.

-

3. DCB sem resgate no ano precisa declarar lucro?

Não. Sem resgate, não há incidência de IR, logo não há lucro tributável a declarar, apenas o saldo.

-

4. Como indicar o DCB resgatado ou vencido?

Manter o registro em “Posse e Propriedade”, indicando o saldo do ano anterior e zerando no ano-base (ou ajustando se houve resgate parcial). Os lucros vão para a seção específica.

-

5. Quais são os erros mais comuns?

Omitir o DCB, declarar como conta corrente, utilizar valor bruto em vez de líquido, não realizar a baixa após o resgate e inserir lucros na seção incorreta.

Fonte: Bora investir