Este ano ainda não chegou ao fim, mas, a essa altura, já é viável afirmar que um dos elementos que marcou 2025 em termos econômicos e políticos foi a incerteza. A manutenção dos atritos entre Israel e Palestina, Rússia e Ucrânia, e a guerra comercial liderada pelos EUA, com as tarifas estabelecidas pelo presidente norte-americano Donald Trump, resultaram em dias de instabilidade e volatilidade elevada no mercado.

Dessa forma, diante de toda essa inconstância, este foi um ano em que o investidor precisou estar vigilante em relação a diferentes fatores que impactam diretamente nos investimentos. Uma ferramenta disponível que pode auxiliar na análise de cenário no Brasil é o S&P/B3 Ibovespa VIX.

O indicador foi criado no ano anterior no Brasil com o intuito de mensurar a volatilidade implícita de curto prazo nos valores de opções do Ibovespa B3. Simplificando, ele avalia o quanto o mercado prevê de oscilação no índice nos próximos 30 dias consecutivos.

Confira como o S&P/B3 Ibovespa VIX se saiu em 2025

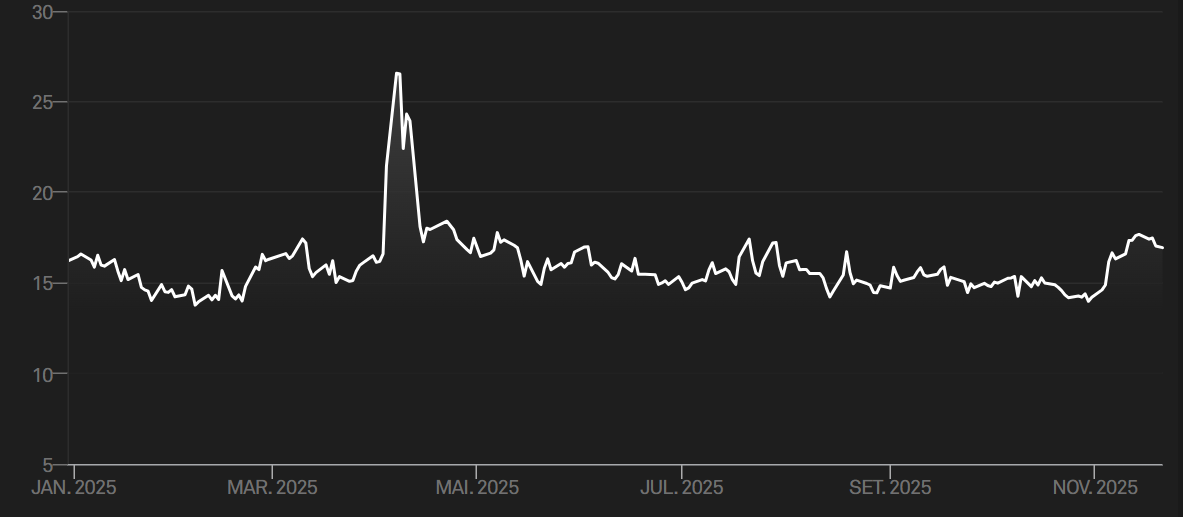

Neste ano, apesar do contexto político e econômico, o S&P/B3 Ibovespa VIX atingiu seu pico somente em abril, quando o Trump anunciou sua política de tarifas. Conforme a S&P, um VIX até 15 pontos é considerado baixo. De 15 a 20, o nível de volatilidade esperada é reputado moderado. Entre 20 e 25, é médio, de 25 a 30 é alto, e acima de 30, é muito alto e “normalmente indica instabilidade extrema no mercado”.

Até o último dia útil da semana (21), o índice obteve um aumento de 4,57%, alcançando seu ápice em 7 de abril de 2025, aos 26,57 pontos.

“O ano de 2025 teve diversificados elementos de incerteza — conflitos geopolíticos, desaceleração global, guerra comercial e um dólar perdendo valor — mas isso não resultou em pânico persistente nos preços das opções brasileiras”, analisa Marcos Piellusch, docente da FIA Business School.

Piellusch argumenta que o aumento súbito da volatilidade em abril foi gerado pelo anúncio de tarifas nos EUA pelo governo Trump, ocasionando um impacto imediato e direto nos mercados globais. “Tarifas impostas de modo abrupto tendem a afetar expectativas de comércio internacional, cadeias de suprimentos, fluxo financeiro e crescimento global. É precisamente o tipo de evento que provoca uma rápida reavaliação de risco, levando o VIX a refletir uma acentuada deterioração no sentimento dos investidores”, comenta.

Para ele, outros acontecimentos não causaram o mesmo efeito em 2025 pois “tensões e incertezas macro foram se acumulando ao longo do ano, porém de maneira gradual. O mercado se adapta à incerteza quando ela é constante, o que assusta é o impacto inesperado”, comenta.

Como os investidores podem empregar o S&P/B3 Ibovespa VIX

Conforme mencionado, o índice é um indicador de quanto o mercado prevê de oscilação do Ibovespa B3 a curto prazo. Mike Orzano, diretor de Produtos de Bolsa e Ativos Digitais da S&P Dow Jones Indices, esclarece que quando o VIX está elevado, isso sinaliza que o mercado está cauteloso e a faixa de retornos esperados para o Ibovespa B3 provavelmente será maior. Por outro lado, se estiver baixo, os mercados estão tranquilos e a faixa de retornos esperados é restrita.

“O S&P/B3 Ibovespa VIX tende a possuir uma correlação negativa com o Ibovespa, o que oferece características de hedge potencialmente atrativas para o mercado de ações”, menciona Orzano.

Segundo Piellusch, “o VIX brasileiro atua como um ‘alarme antecipado’ de risco. Ele auxilia o investidor a interpretar o sentimento do mercado, compreender se é aconselhável assumir mais risco ou se proteger, e calcular de forma mais precisa o custo dos hedges”. Ele observa que “o relevante não é o valor absoluto, mas sim se ele está elevado para o padrão do Brasil. Se a média histórica é, por exemplo, 15–20 pontos e ele chega a 30, isso tem muito mais importância do que o número isolado”, complementa.

Piellusch sugere também que as variações bruscas do índice sirvam como alerta para uma revisão de carteira. Desse modo, segundo ele, um aumento repentino indicaria ao investidor reduzir o risco, enquanto uma queda abrupta abriria espaço para uma maior exposição ao risco. Da mesma forma, o professor afirma que volatilidade baixa pode tornar o hedge mais acessível, enquanto a elevação da volatilidade encareceria essa proteção.

De acordo com Orzano, “apesar de o VIX não ser capaz de prever movimentos futuros do mercado de ações, ele pode ser usado para fornecer uma estrutura para a provável faixa de movimentos do mercado nos próximos 30 dias”, afirma.

Como o índice é elaborado?

O S&P/B3 Ibovespa VIX é calculado a partir dos prêmios dos contratos de opções de compra e venda do Ibovespa B3. Esses contratos são instrumentos utilizados pelo mercado para a execução de diferentes estratégias de investimento. A relevância desses contratos de opções para o índice são os valores cotados, também conhecidos como prêmio.

O prêmio é calculado considerando cinco elementos: o preço de exercício das opções, o valor do ativo (à vista), o prazo até o vencimento, a taxa básica de juros e a volatilidade esperada para o período. Dentro dessas variáveis, a única desconhecida por todos os investidores é justamente a volatilidade – cada agente financeiro usa sua própria previsão para calcular os prêmios das opções.

O que S&P/B3 Ibovespa VIX faz é calcular qual é a previsão implícita no preço desses contratos. “Investidores frequentemente empregam opções como proteção contra quedas no mercado. Assim, quando existe uma expectativa elevada de volatilidade no mercado, há uma maior procura por opções do Ibovespa B3, o que eleva seus preços e, consequentemente, o VIX sobe”, esclarece o diretor da S&P Dow Jones Indices.

Deseja simular aplicações no Tesouro Direto? Acesse o simulador e verifique os possíveis rendimentos da sua aplicação. Se já é investidor e deseja analisar todos os seus investimentos, gratuitamente, em um único local, acesse a Área do Investidor.

Fonte: Bora investir