As Boletos de Depósito Brasileiros (Brasilian Documentos de Depósito) atualmente representam um dos meios mais famosos para quem deseja ampliar a variedade de ações de companhias globais, aplicando em reais diretamente na bolsa nacional. Entretanto, ao falar sobre o Imposto sobre a Renda, a declaração desse tipo de ativo gera inúmeras interrogações.

Dessa maneira, o Bora Investir elaborou um manual prático para auxiliar o contribuinte a preencher corretamente a ficha de ajuste anual com a figura do Leão.

Qual a forma correta de declarar os Boletos de Depósito Brasileiros que possuo?

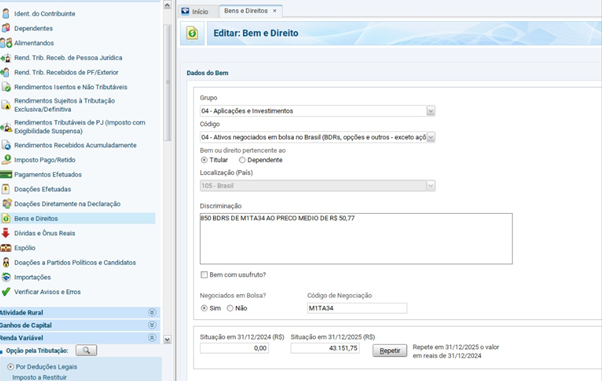

“Os Documentos de Depósito Brasileiros devem ser registrados na aba Patrimônio e Direitos, dentro do agrupamento 04, Investimentos e Recursos, utilizando o código 04, Recursos comercializados na bolsa nacional“, comenta Mayra Saitta, advogada especializada em Direito Fiscal.

Nesse sentido, o contribuinte deve acessar a aba Patrimônio e Direitos, clicar em “Adicionar” e escolher o agrupamento e código correspondentes.

Ao detalhar, é crucial especificar a quantidade de Boletos de Depósito Brasileiros, o identificador, o nome da organização, a agência de investimentos empregada e as datas de aquisição.

Os campos patrimoniais precisam seguir uma lógica simples. Em “Patrimônio em 31/12 do ano anterior”, reflete-se o valor já indicado. Em “Patrimônio em 31/12 do ano corrente”, deve constar o montante total de aquisição ajustado, caso tenha ocorrido novas compras.

“É crucial observar que o valor declarado jamais deve corresponder ao valor de mercado, mas sim ao montante verdadeiramente desembolsado na aquisição”, destaca a especialista.

Renata Grosman, especialista em Imposto sobre a Renda da Grana Capital, ressalta que nesse item não há um local específico para informar CNPJ, justamente por se tratar de um ativo representativo de ações de uma instituição estrangeira.

Ao especificar, é fundamental detalhar informações como quantos ativos estão em posse, qual o nome do Documento de Depósito Brasileiro, qual o identificador (por exemplo: AAPL34), qual a agência de investimentos empregada, o valor médio e a data de aquisição.

“É um campo bastante aberto deixado pela Receita, então é preferível fornecer muita informação a correr o risco de ser lacônico. Também é essencial assinalar que se trata de um ativo comercializado na bolsa”, comenta Grosman.

De que maneira posso declarar os Boletos de Depósito Brasileiros que comercializei?

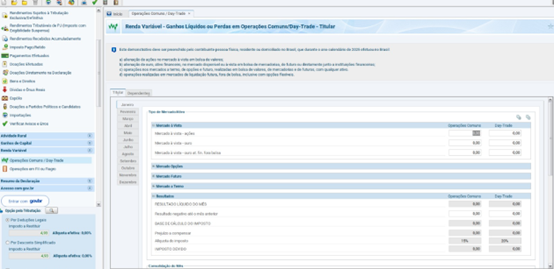

No caso de vendas, além de ajustar as posições e os dados na aba de Patrimônio e Direitos, é preciso declarar também na categoria de Renda Variável, em seguida Operações Comuns / Day Trade.

Neste espaço, é necessário informar, no mês da venda, o resultado obtido (ganho ou prejuízo).

“É importante ter em mente que os Documentos de Depósito Brasileiros não se enquadram na isenção de R$ 20 mil (de lucro com vendas em ações), ou seja, todo lucro adquirido é tributável, independentemente do valor vendido no mês”, declara a especialista da Grana Capital.

Ela ressalta que se o investidor negociou o ativo na forma de operação comum (Swing Trade), o tributo incidirá sobre o lucro à alíquota de 15%. Se foi na modalidade de day trade, a alíquota será de 20%.

No mercado à vista, se for operação comum, o preenchimento deve ser realizado na coluna da esquerda (do desenho) e se for day trade, completar na coluna da direita. Caso a operação tenha gerado prejuízo, é imprescindível acrescentar o sinal – para indicar que se trata de um saldo negativo.

“Outro ponto relevante é que é viável realizar a compensação de prejuízos de Documentos de Depósito Brasileiros com outros Documentos de Depósito Brasileiros, ações e ETFs, contanto que se mantenha a modalidade da operação”, instrui.

Ou seja, prejuízos em operação comum compensam lucros em operação comum, assim como day trade compensa com day trade.

O preenchimento é feito mensalmente. O contribuinte precisa declarar, para cada mês, o resultado líquido das operações, o imposto eventualmente quitado via Darf (Documento de Arrecadação de Receitas Federais) https://www.gov.br/pt-br/servicos/emitir-darf-para-pagamento-de-tributos-federais e possíveis prejuízos a compensar.

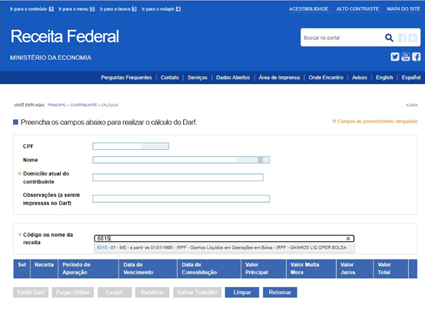

Comprei Boletos de Depósito Brasileiros e não efetuei o pagamento do DARF. Qual providência tomar?

Nesse cenário, o contribuinte necessita regularizar a situação.

Mayra Saitta expõe que o tributo deve ser calculado sobre o ganho obtido no mês da venda, aplicando a alíquota de 15% para operações comuns ou 20% para day trade.

Posteriormente, é preciso emitir o Darf (https://www.gov.br/pt-br/servicos/emitir-darf-para-pagamento-de-tributos-federais) utilizando o código 6015.

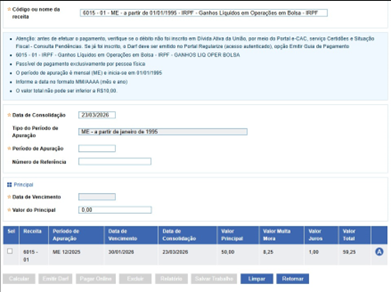

“Devido ao atraso no pagamento, será aplicada uma multa de 0,33% ao dia, até o limite de 20%, e juros baseados na taxa Selic“, menciona.

De acordo com ela, é possível realizar esse cálculo diretamente pelo sistema Sicalc (https://sicalc.receita.fazenda.gov.br/sicalc/principal) da Receita Federal.

“Mesmo que o pagamento seja feito fora do prazo, é necessário declarar corretamente as informações na aba de Renda Variável“, complementa.

+ De ganhos a proventos: como informar ETFs no Imposto sobre a Renda 2026 sem equívocos

Qual a forma de declarar rendimentos distribuídos por Boletos de Depósito Brasileiros?

Tal aspecto se revela como o maior contraste em relação aos proventos recebidos de ações nacionais.

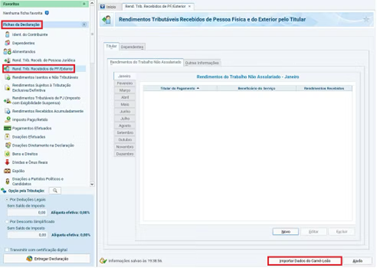

“Os proventos de Boletos de Depósito Brasileiros são considerados rendimentos do exterior (apesar de serem recebidos no Brasil), sendo necessário informar esses valores na aba de Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior“, instrui Renata Grosman.

Frequentemente, muitos casos requerem o preenchimento do Carnê-Leão durante o ano, sobretudo se houver imposto a ser pago. “Entretanto, quando já houve retenção de imposto no exterior suficiente para compensar, geralmente o acerto é feito diretamente na declaração anual.”

Outro aspecto relevante é entender a regra da incidência de tributos no país de origem do Documento de Depósito Brasileiro. Geralmente, os próprios informes ou comunicados trazem essa informação.

Se o país de origem reter 30% de imposto de renda, como nos Estados Unidos, o investidor no Brasil receberá o valor já líquido.

Todo provento do exterior está sujeito, geralmente, à imposição fiscal de 15% aqui no Brasil.

No exemplo mencionado de uma empresa dos EUA, onde a retenção no exterior foi de 30% e a alíquota no Brasil é de 15%, existe um acordo para prevenir a bitributação entre os países. “Neste caso, não haverá imposto adicional a ser pago no Brasil, pois o tributo retido no exterior já é superior aos 15% exigidos aqui”, comenta a especialista da Grana Capital.

Fonte: Bora investir