Ainda que o conflito esteja em ascensão e o petróleo mantenha sua cotação acima dos US$ 110, o Itaú BBA observa um cenário com certo nível de esperança. A perspectiva é que, já nas primeiras duas semanas de abril, o Estreito de Ormuz seja reaberto e, dessa forma, o valor do petróleo sofra um ajuste.

Nesse sentido, a avaliação é que o conflito atual guarda similaridades com a Guerra do Golfo e não se estenda por um longo período. Durante uma coletiva de imprensa nesta quinta-feira, 19, o economista do Itaú Pedro Schneider ressaltou que, em um contexto de redução das tensões geopolíticas, o preço poderá retornar a menos de US$ 100 o barril.

Com aumento brusco do petróleo, Ministério da Economia revisa projeção de inflação para 3,7% em 2026

“A interrupção [do estreito] deve persistir pelo menos até meados de abril. Caso não haja desenvolvimentos, se permanecer fechado, o preço continuará em alta. A disparidade em relação aos preços atuais é de preços mais elevados e não mais baixos, olhando para o futuro. Para retornar abaixo de US$ 100, é necessário encontrar uma solução para a guerra, e não há expectativa de curto prazo para isso, porém também não é esperado que a guerra se prolongue por todo o ano – justamente porque a importância do local é enorme”, declara Pedro Schneider.

Nesse contexto, o custo econômico do estreito fechado é bastante elevado – o que funciona como um incentivo para que os EUA não agravem a violência, a fim de evitar impactos inflacionários e um cenário que poderia afetar o governo Trump nas eleições de meio de mandato que ocorrerão em novembro.

Mesmo diante de uma ‘conflito temporário’, o impacto do petróleo deve se prolongar por mais de um mês.

No momento, as estimativas de inflação permanecem estáveis nas projeções da instituição, porém o conflito eleva os riscos de alta e pode alterar uma das principais variáveis do Banco Central (BC).

Se o petróleo se manter permanentemente acima do nível pré-guerra, a postura do BC – assim como de outras autoridades monetárias globais – tenderá a ser mais rígida.

No comunicado do Comitê de Política Monetária (Copom) desta semana, o BC já havia reafirmado a postura cautelosa durante o ciclo de flexibilização, e um petróleo mais próximo de US$ 200 pode levar a autoridade monetária a reajustar sua trajetória.

“Quando o petróleo sobe e se mantém, os BCs também elevam as taxas de juros. Durante o embargo da Opec na década de 1970, o Federal Reserve vinha elevando as taxas, tentou reduzir, porém veio o choque do petróleo. Quando isso ocorreu, o Fed voltou a subir as taxas novamente”, exemplifica Schneider.

“No Fed, por exemplo, se atualizarmos esse cenário para hoje, até ontem, não se observa mais expectativas de corte de juros neste ano. Obviamente, isso depende de outros fatores, não apenas da inflação, do tamanho do choque do petróleo, também depende da atividade e percebemos a atividade nos Estados Unidos como robusta. Portanto, há uma maior chance de o Fed não conseguir cortar os juros neste ano devido à alta inflação. Atualmente, ela está em torno de 3% e o risco agora é de ser mais do que 3%, e não menos,” completa.

A projeção da instituição é de um petróleo cotado entre US$ 70 e US$ 75 no final deste ano, com os preços refletindo o risco geopolítico que deve permanecer em destaque – um cenário que a instituição considera como ‘mais provável’.

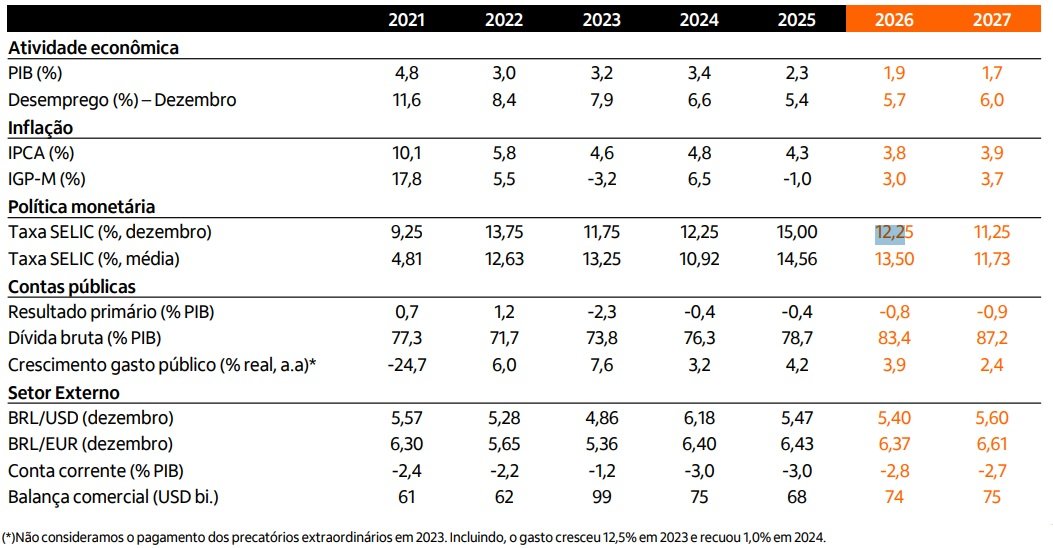

Considerando juros e inflação, o Itaú projeta uma Selic terminal de 12,25% para 2026 e de 11,25% para 2027, enquanto a expectativa para o IPCA é de 3,8% para este ano e 3,9% para o próximo.

Índice de preços ainda ‘controlado’ apesar do impacto do petróleo

Julia Gottlieb, também economista do banco, destaca que a instituição continua visualizando um ‘índice de preços corrente ainda controlado’, embora haja surpresas altistas na leitura do IPCA-15 e do IPCA de fevereiro, com alguns produtos voláteis apresentando elevações acima do previsto – incluindo passagens aéreas, seguros de automóveis e outros.

“Atualmente, os riscos de inflação aumentaram, especialmente devido aos combustíveis, que estão relacionados à guerra e seu impacto no preço do petróleo”, analisa.

Governo precisa reduzir gastos ou redefinir meta de inflação para reduzir os juros, destaca Gustavo Franco

A especialista ressalta que a cada aumento de 10% no preço da gasolina pela Petrobras nas refinarias, há um impacto direto de cerca de 20 pontos-base (bps) na inflação.

No caso do diesel, o mesmo aumento de 10% resulta em 20bps, porém o efeito é indireto, uma vez que esse combustível tem um peso reduzido no índice de preços, porém afeta a economia como um todo, elevando os custos de transporte.

“Há riscos de elevação tanto na gasolina quanto no diesel, sendo esse o efeito direto e principal, o principal risco altista para a inflação. Há também um outro risco adicional do conflito para a inflação, que é a prolongação do conflito. Isso pode resultar em aumento dos preços de fertilizantes e, quanto mais elevado o preço dos fertilizantes, maior o preço da soja e do trigo. Temos uma grande dependência de fertilizantes. Portanto, acreditamos que esse impacto tende a ser mais sentido em 2027 do que em 2026,” detalha.

Em relação ao ciclo de política monetária, destaca que o mercado mostra um nível significativo de discordância sobre a magnitude dos cortes, observando que o mercado estava dividido em relação às projeções para o último Copom, com agentes prevendo cortes de 0,25%, 0,5% e até mesmo uma manutenção.

“O BC iniciou o ciclo de redução das taxas com um corte de 25bps. O Copom começou de forma cautelosa e está ajustando o grau de restrição. Continuará reduzindo, porém a magnitude dependerá da evolução do conflito e do impacto nos preços do petróleo e, consequentemente, nas expectativas de inflação num horizonte significativo,”

*Artigo originalmente publicado em IstoÉ Dinheiro, parceiro de B3 Bora Investir

Fonte: Bora investir